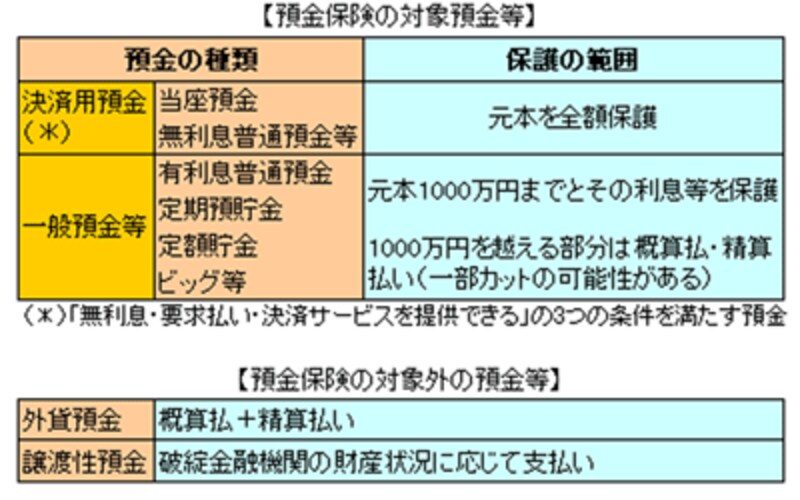

保護される預金は?

個人が多く利用する普通預金や通常貯金を始め、定期預貯金、定額貯金、貯蓄預貯金、定期積金、掛金、当座預金、通知預金、別段預金、納税準備預金、元本保険契約のある金銭信託(ビッグ等)、保護預かり専用の金融債、これらの預金等を用いた積立・財形貯蓄、確定拠出年金の積立金の運用に係わる預貯金等が保護対象となります。元本補てん契約のない金銭信託(ヒット等)や外貨預金、譲渡性預金、他人名義や架空名義の預金、オフショア預金等は保護対象外です。保護の範囲は?

金融機関が万が一破綻した場合、前述の保護される預金は2つに分類されます。そして保護される範囲が異なります。- 決済用預金(当座預金や利息のつかない普通預金等) ⇒ 全額保護

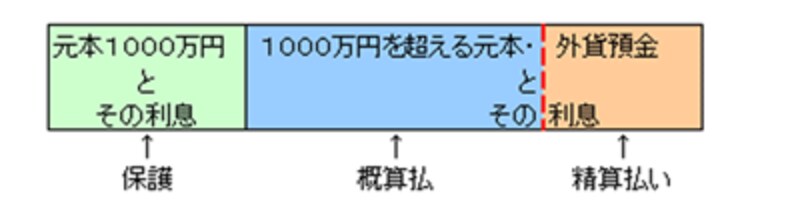

- 上記以外の利息のつく普通預金や定期預貯等 ⇒ 合算して元本1,000万円までとその利息等を保護

|

「元本1000万円までとその利息等を保護する」の大原則は、「1金融機関につき1預金者あたり」です。同一金融機関に複数の口座がある場合には「名寄せ」が行われ、預金額を合算し確定します。個人事業用の預金は個人名義の預金とみなされ「名寄せ」されますので、運転資金用口座と個人名義の口座を同一金融機関に保有している個人事業主は注意が必要です。

1000万円を超える預金はどうなるの?

元本1000万円とその利息については預金保険機構により保護されますが、それを超える元本や外貨預金とその利息は諦めざるを得ないの? そんなことはありません。先ず、破綻した金融機関の倒産手続きを行って、弁済金・配当金を確定します。それが預金者に対して支払われますが、それには時間がかかり、その間預金者は不便を強いられることになります。「それが待てない」という預金者には、保護される元本1000万円を超える元本及び外貨預金とその利息分については、破綻金融機関の破産配当見込額等を考慮して決めた概算払率を乗じた金額で預金保険機構が買取る形で預金者に支払う(=「概算払」という)ことを請求することができます。この後、金融機関を処理・回収された額から経費等を差し引いて算出した配当金等が概算払を上回る場合には、預金者は後日その差額を受取ることができます(=「精算払い」という)。

|

明日の生活費は引き出せる? 解答は次ページ