50代の自営業夫婦の年金相談

|

| 脱サラを検討されている方は、自分達の老後年金、遺族年金対策も検討しておきたい |

自営業者は、60歳以降の収入という側面で見ると、会社員のように定年がなく60歳以降も働き続けることができる反面、年金については低額になることが一般的です。仕事内容や体調によっては働けなくなることもありうるわけで、その場合の収入の確保が課題となります。

この方(Tさん 仮名)は、学校を卒業後10年程会社員として働いた後、脱サラして現在に至っています。奥様は学校を卒業後数年間会社員として働いた後、結婚を機に退職。その後Tさんの仕事を手伝っておられます。

年金の加入履歴で見ると、ご夫婦とも数年間会社員であった以外はずっと国民年金のみ加入となっています。国民年金の保険料については、一時期払っていなかった時期があるものの、最近はずっと納付をされているようです。

夫婦合わせて「月11万」って

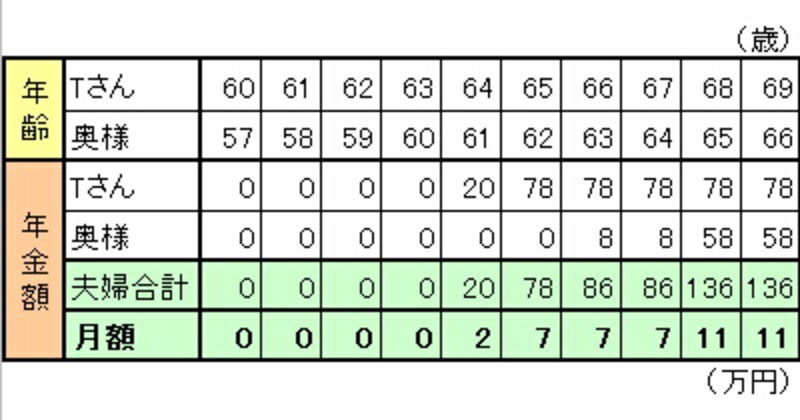

早速、ご夫婦の年金額のシミュレーションをしてみました。今後、60歳まで国民年金でずっと納付したとして、お二人の年金額を年齢別で見てみると、 |

| 金額は概算。夫会社員、妻専業主婦というモデル世帯の年金額(現在月23万円程)と比べてかなり少ない |

このようになりました。60歳前半については、ほとんど「ゼロ」で、65歳から月7万円程受け取れ、奥様が国民年金を受け取れるようになる68歳時点で、ようやく月11万円ほど支給されるという結果でした。

「予想をしていたとは言え、少ないなぁ」

Tさんご夫妻もがっくり来ている様子です。セカンドライフの支出は平均月25万、余裕ある生活をするには月37万円ほど必要とのデータがあります。Tさんが年金だけで生活するとなると、60歳からの10年間で2450万円もの不足がでる計算となります。

「死ぬまで働くしかないですね(笑)。」とTさんも苦笑いするしかありません。

「働けるってことは、ありがたいことですよ。」と私。

不足を補う最も手っ取り早い対策は、「働くこと」であることは間違いないわけですし、働けるだけ働くことができることが自営業のメリットでもあります。

ただ、病気や怪我で働けなくなるリスクに備えて今からできる年金増額対策も是非検討したいですね。

自営業者の年金増額対策とは? 次ページで検証