文章:石津 史子(All About「年金」旧ガイド)

現役引退後の生活を予想してみましょう。

現役を引退した後も経済的に自立して生きていくためには、そのときの家計収支をイメージして準備する必要があります。

現役を引退した後も経済的に自立して生きていくためには、そのときの家計収支をイメージして準備する必要があります。例えば、現在の貨幣価値で15万円あれば大丈夫!だと思える人は、現在の1ヵ月あたりの生活コストも15万円程度におさまっているか、今はオーバーしていても、いつになれば15万円程度の生活が実現できるかの時期を把握していて、月15万円の生活の仕方を得とく済みの人なのです。

それには、毎月いくらあれば生活できるか…が具体的にみえてこなければなりません。

一方、まったく将来の生活像がつかめない!という人でも、これから予想できる収入や支出の変化、家族構成の変化なども今から予想できるはずです。

将来を予想した時に、

加齢とともに毎月の生活コストがどんどん下がっていくことが分かれば、たとえ現役引退により収入が激減しても、国民年金や厚生年金などをベースにして日々の生活を営むのは難しくないと考えることがでしょう。

現役を引退するまでの時間や家族構成などにもよりますが、これからの生活設計をしっかり考えて、現役引退後も経済的に自立した生活を実現させたいものです。

人生の先輩の生活ぶりを参考にしてみましょう。

ではまず、現役引退後の生活を具体的にイメージするために、人生の先輩達の暮らしぶりをみてみることにしましょう。

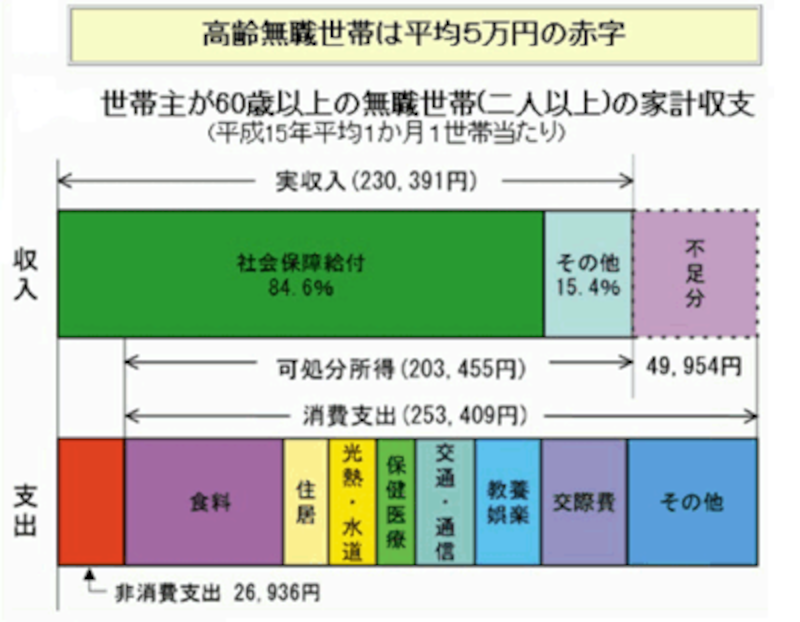

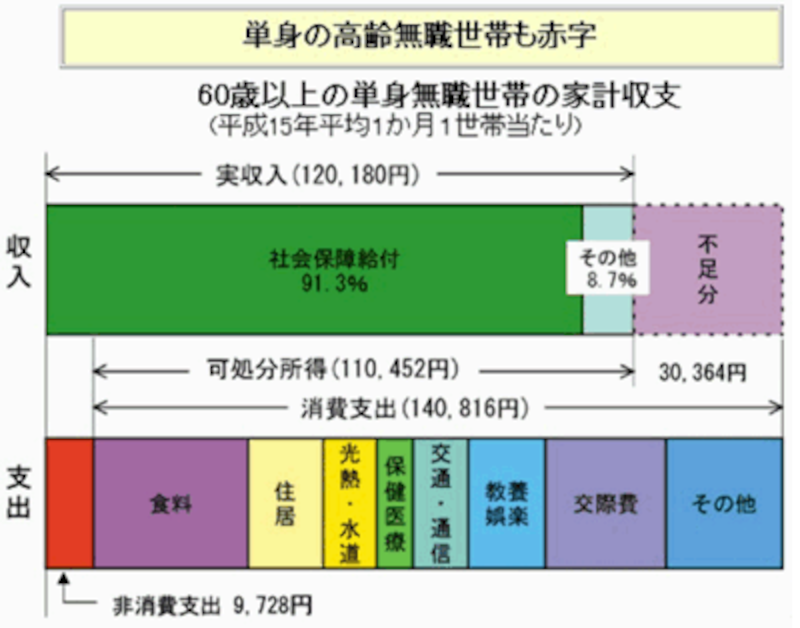

今回取り上げたのは総務省統計局の家計調査で、高齢無職夫婦世帯(夫65歳以上、妻60歳以上)と高齢無職単身世帯の平成15年1ヵ月あたりの家計収支です。

(資料出所:総務省統計局家計調査「家計簿からみたファミリーライフ」)

高齢無職夫婦世帯の家計収支を中心に、みていきましょう。

現役引退後の生活で最も気になるのは、収入源でしょう。その収入源の約8割が、いわゆる公的年金などの社会保障給付費という結果です。

平成15年の資料では、公的年金については前年に比べて0.3%減っています。これは、物価スライド(マイナス0.3%)が実施された結果で、給付額は前年と比べて0.3%減った19万4894円になりました。

さて、支出はどうでしょうか。

毎月の消費支出に税金や社会保険料という非消費支出を加えると、1ヵ月あたり約28万円程度になっています。

支出の内訳をみてもわかるように、この28万円という数字は衣食住のみならず教養娯楽費や交際費なども含んだ金額ですから、夫婦のみの世帯の「いくらで生活できる?」の目安になるかもしれません。

単身高齢無職世帯の場合も収入源の大部分を占めているのは、公的年金などの社会保障給付費です。消費支出と非消費支出を合算した額が15万円ほどで、こちらの方も、収支については毎月3万円程度の赤字が発生しているようです。

次は、これらの統計資料を参考にして、これからの生活設計を考えてみましょう。