|

| 公的年金の財源をどう変える? |

税方式とは?

現在の社会保険方式では、国民年金の保険料を滞納したために老齢基礎年金が低額であったり、受給資格期間が満たせずに無年金となり、生活保護に頼る高齢者がいることも事実です。さらに、昨年から問題になっている加入記録問題を解決する方法として、基礎年金の財源を保険料という形で徴収するのではなく、税金で徴収しようという税方式の導入を提案する意見が各方面から挙げられています。税方式の提案で、財源とする税金は専ら消費税を充てる意見が多数を占めています。消費税を財源とすれば、全ての国民が消費やサービスの提供に対して負担するので、現在の保険料の未納問題は解決できるメリットがあります。また、税方式導入後は原則として受給資格期間が問われなくなるため、基本的には無年金者や低年金者の問題も解消されるといえます。そして、全額税方式が導入されれば、基礎年金に充てる保険料負担がなくなりますので、年金制度の加入者だけでなく、保険料の半額を負担している企業にとってもメリットがあります。

税方式によるメリットがある反面、デメリッも考えられます。もし、年金の財源を全額消費税で賄うと、税率が高くなることが予想されます。ある試算では、消費税率を3.5~12%上げなければならないという結果が出ています(社会保障国民会議シミュレーションより)。

また、今まで保険料をきちんと納めてきた人が不利益をこうむらないようにすることも必要になるでしょう。仮に、社会保険方式から税方式に移行するとしても、過去の保険料について未納がある場合は、年金を減額するなどの経過措置が必要となることでしょう。

スウェーデン方式とは?

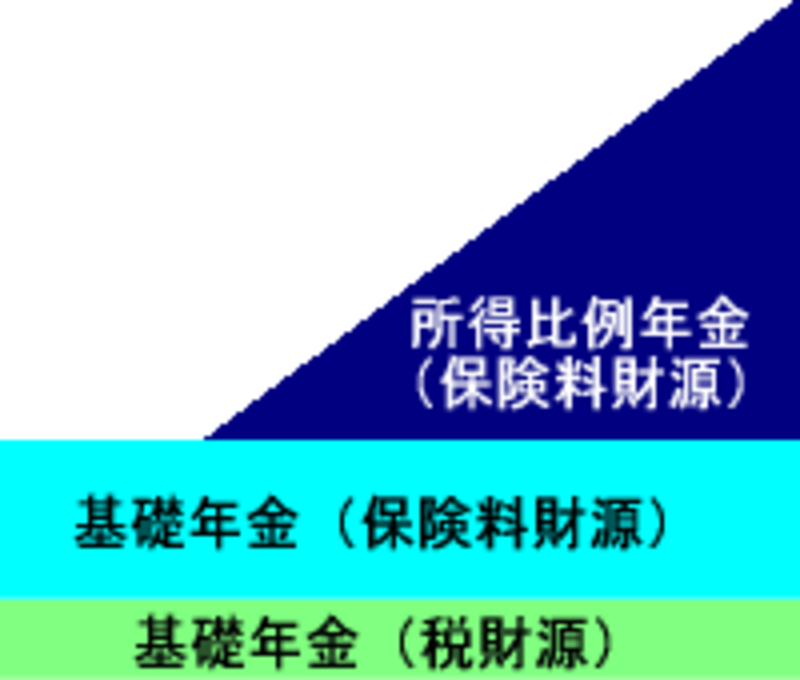

現在、日本の年金制度には、自営業者やフリーランス、学生などが加入する国民年金、民間企業の会社員が加入する厚生年金、公務員や私立学校の先生などが加入する共済組合の3種類の制度があります。加入する制度ごとに将来支給される年金も異なります。この3つの年金制度を統合して、将来は一元化しようという意見も年金改革が議論される中で提案されています。年金の一元化を検討するとき、参考とされる年金制度がスウェーデンの年金制度です。まず、現在の日本の年金制度の体系は以下のように表すことができます。

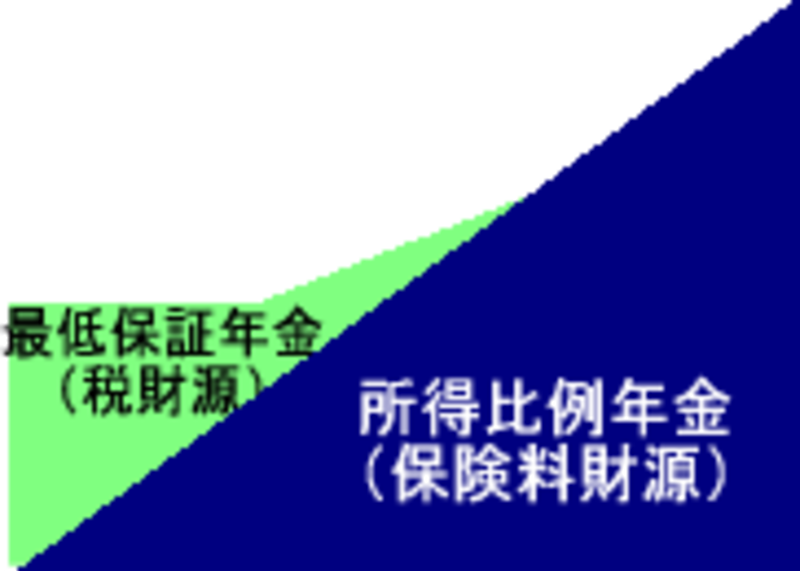

一方、スウェーデン方式とは以下の図のような年金制度です。スウェーデンでは、1999年に年金制度の改革を行い、全く新しい年金制度として世界の注目を集めました。スウェーデンの年金制度は「スウェーデン方式」という呼び方で、たびたび日本の年金制度改革でも議論されています。

スウェーデン方式では、全ての職業の人が同じ年金制度に加入して所得に応じた保険料を納め、将来は納めた保険料に応じた金額の年金を受け取ります。現役時代の所得が低い人には最低保証年金が支給され、最低保証年金の財源は全額税方式で賄われます。日本でもスウェーデン方式を導入しようという意見はありますが、現状では自営業者やフリーランスの所得の把握が難しいなどの問題点があります。

年金制度が誕生した頃には、日本がこれほどの少子高齢化時代を向かえるとは想像もつかなったことでしょう。時代に合わせた年金制度に変えていくことは、もはや避けられないのかもしれません。さらにパートやアルバイト、派遣社員など非正規雇用で働く人が労働力の3割を超えています。その多くは厚生年金に加入していません。雇用状況の改善も将来の年金制度維持には必要な施策かもしれません。

年金制度は、高齢者だけでなく障害者や遺族にも欠かすことのできない大切な社会保障制度です。国民全員が理解し納得できるような制度を目指して、今後も改革への議論を進めて欲しいものです。

※この記事は、掲載当初協賛を受けて制作したものです。

■関連リンク

あなたの年金額をシミュレーション

あなたのギモンに回答!「国民年金基金」をもっと詳しく

世代別の人気年金プランはコチラ