人気の元本保証のおすすめ金融商品は?資産運用の基本

「資産運用」というと、お金に余裕がある人がやることで自分には関係ないという声をよく聞きます。それは大きな間違い!金額に関わらず「お金に働いてもらう」という考えを持つことが、貯まる人から増やす人になる第一歩なのです。定期預金や普通預金、債券などが人気の高い元本保証商品といえるでしょう。

安心なのは元本保証の金融商品

資産が減らないことを金融機関が約束している

積み立てでコツコツ貯めたお金が、月収の6か月分を超えるくらいになったら考えたいのが「資産運用」。大げさなことに聞こえますが、基本は簡単。少しでも金利が有利な金融商品に預け替えて、お金にもしっかり働いてもらうことです。金融商品には、預金のように預けたお金が絶対に減ることはないものから、株式や投資信託といった値動きのある商品までいろいろあります。リターン(儲け)が大きいものはリスク(損失)も大きくなりますから、どんなに資産が増えてもベースとなるのは元本保証の商品です。元本保証とは、預けた資産が減らないことを金融機関が約束すること。ですから、ルール通りに預けていれば資産が減ることはありません。

元本保証の金融商品にもタイプはいろいろ

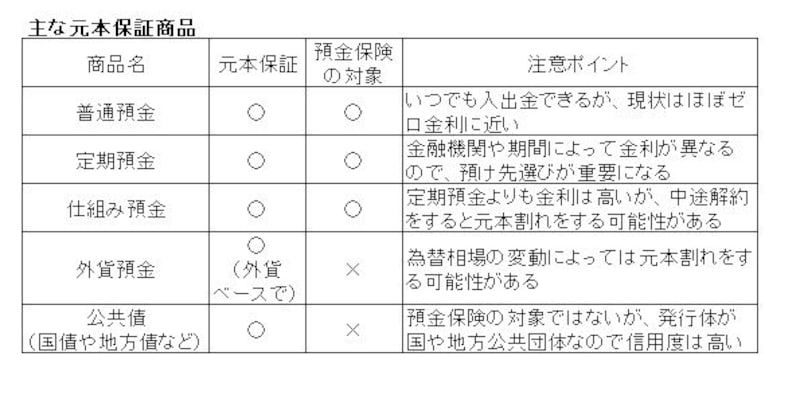

普通預金、定額貯金などというように商品名に「預金」「貯金」と付いているものは、ルール通りに預け入れれば元本が保証され、約束された金利が付与されると考えて大丈夫。

元本保証の金融商品は?

ここで理解しておきたいのは預入期間と金利の関係です。普通預金はいつでも入出金できる代わりに金利が低く、定期預金など一定期間を定めて預け入れるものは普通預金よりも金利が高くなります。基本的には期間が長くなるほど金利は高くなりますが、ネット銀行は1年ものの金利を高く設定する傾向があり、必ずしも長期=金利が高いという図式は成り立たなくなっています。

期間を約束して預け入れる預金の場合、注意したいのは中途解約。約束よりも早く解約するためペナルティが発生するのです。定期預金は利子が解約利率になるものの元本は保証されますが、仕組み預金の場合は期間を約束することで高い金利を設定しているので、解約時期によっては元本割れをすることがあります。元本保証の商品とはいえ、銀行と約束したルールを守らない場合は元本が保証されないことをしっかり理解しておくことが大切です。

「預金保険」という安心システムもある

元本保証の普通預金や定期預金には、金融機関が破たんした際に預金者を保護する目的で作られた「預金保険」という制度があります。1金融機関につき、預金者1人あたり元本1000万円とその利息が保護されるのです。日本国内に本店がある銀行や信用金庫、信用組合などは加入が義務付けられていますし、預金保険は預金をすると自動的に成立しますから手続きなどは不要です。