効率のよいワラント(ハイリスク・ハイリターン)

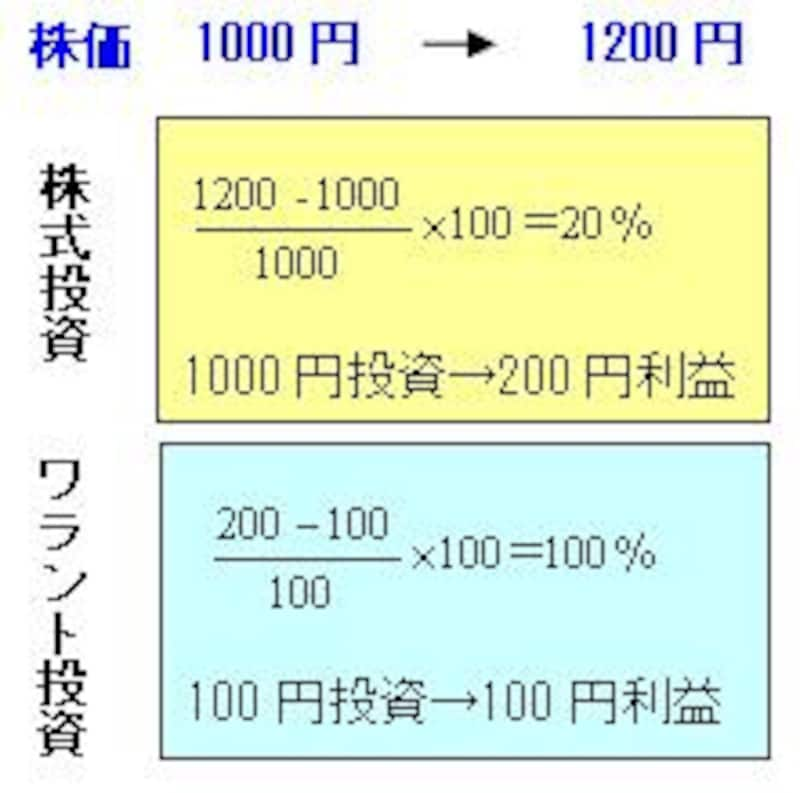

もし、新株予約権を1株当たり100円で買っていたとすると、株価が1200円に上昇すれば新株予約権の価値は200円になり、100円の投資で100円の利益が出る(投資収益率100%)ことになります。1000円投資して200円の利益(投資収益率20%)が得られる株式投資よりも投資効率がよいということがわかります。

もちろん、株価が1000円以下であれば新株予約権の理論上の価値はゼロのままです(株式を1000円で買っても市場の株価が1000円以下なら利益はないので、新株予約権の価値はゼロになります)。ただ、実際の市場では、将来、株価が上がるかもしれないという期待から、そのような場合でもいくらかの値段がついているのが通常で、理論価格と実際の価格とは乖離があります。

つまり、権利部分への投資は通常の株式投資よりもハイリスク・ハイリターンということになります。

バブル崩壊期のワラント訴訟はこれ!

この権利部分(ワラント)は、もともと債券についているものが分離されているだけですので、債券が満期になれば(行使期間が終了すれば)権利(ワラント)も消滅してしまいます。したがって、行使期間が終わるまでに、権利を売却するか、権利を行使して株式を購入しておかなければなりません。

ワラントをめぐる訴訟が頻発したのは、行使期限が過ぎれば権利がゼロになってしまうことを知らずに購入した結果、行使期限までに売却できず、ワラントへの投資額がゼロになってしまったからです(EX債や、ワラント債は社債ですので、もちろん元本保証です。問題になったのは「ワラント」という権利部分についてです)。

商法改正で「権利(オプション)」だけでもOK~

2002年の商法改正前までは、あらかじめ決めた価格で株式を購入できる権利(オプション)は、取締役や社員に与えるストックオプションか、社債と組み合せて(転換社債・ワラント債)の発行しか認められていませんでした。ところが、商法改正後、権利(新株予約権)を社債につけず、“単体で発行”することが可能になりました。

今回、ニッポン放送がフジテレビに割り当てた新株予約権は、まさにこれだったのです。それでは、その新株予約権の内容はどのようなものでしょうか?

/上野博美

次回記事・ニッポン放送の新株予約権って?へ・・・