もしも、給与所得控除が現在の半分になると

500万円?77万円?152万円?60万円=211万円

現在の所得税・住民税合算税額速算表で、課税所得211万円に対する税額を計算すると32.2万円と10万円以上のアップになります。さきほどの税額約20万円に対して10万円UPは、50%UPということになります。

この場合、源泉徴収票の「給与所得控除後の金額」欄の数字は大きくなり、一見収入が増えたように感じますが、実は税金が課せられる所得が増えることになるのです。

さらに、配偶者控除などの人的控除が縮小されたり、定率減税がなくなれば、さらに増税ということになります。

(*ただし、今回の見直し検討課題に「税率の刻み方の変更」も入っており、所得によっては、むしろ税額が減る場合もあるかもしれません。)

所得税計算のおおまかな流れ

給与所得、不動産所得など10種類の所得を計算し、一定のルールに基いて損益通算をして「課税標準」を求めます。そして、課税標準から所得控除分を差し引き、課税所得を算出し、その金額に応じた税率で税額を計算します。さらに、その税額から税額控除があればそれを差し引き、定率減税分を差し引くことになります。

つまり、所得控除は、税率を掛ける前の金額に影響を与えます。また、税額控除や定率減税は、算出された税金の金額に影響を与えることになります。

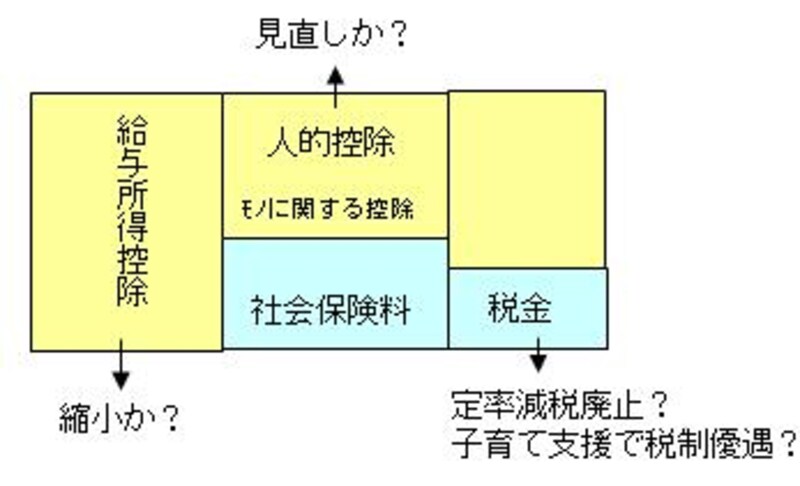

主な税制見直し箇所

・退職所得課税強化か?

・10種類の所得統廃合か?(損益通算ができなくなる場合あり)