変額年金は運用中や短期解約時にかかるコストが投信に比べ割高傾向

投資信託には購入時に通常販売手数料(販売会社に払う)が、運用中には信託報酬(販売会社、投資信託会社、信託銀行に払う)がかかります。変額年金は購入時には販売手数料はかかりませんが、運用中には信託報酬がかかり、さらに、保険関係費用(保険会社に払う)がかかります。

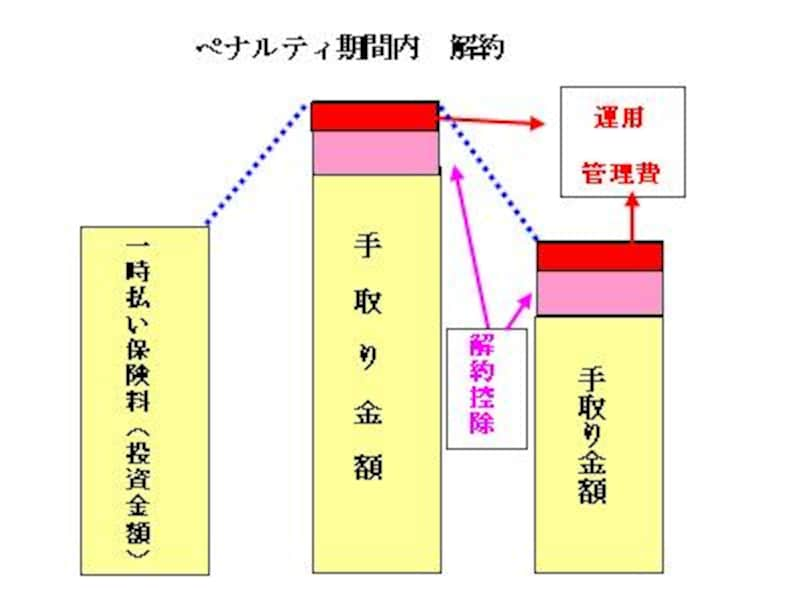

また、一般的に、7年、10年など一定期間内に解約する場合には、期間に応じて8%程度までの解約控除が差し引かれます(保険会社に払う)が、解約までの期間が長くなるほど、解約控除率は低くなっていきます。

管理・運用コストとして毎年2~3%は覚悟

保険関係費用が1%~2%程度、通常のファンドの信託報酬がさらに0.5%~2%程度、毎年かかっていることになるわけですから、トータルで毎年2%~3%を超える運用成果を上げてようやくリターンがプラスということになります。せっかく、運用中非課税であっても、もし毎年2%のコストがかかるとすると、30年運用すれば60%がコストとして差し引かれている計算になり、長期運用にとっては不利になります(資産残高に対して年率で日々差し引かれます)。

手数料に見合う質の見極めを!

契約者は購入時には表面的には販売会社に手数料を払っていませんが、販売会社には保険会社から、5%程度の販売手数料が支払われるのが一般的のようです。手数料は、諸経費代や仕事代として払うものですから、手数料が発生することは当然のことです。したがって、契約者側は、手数料と商品の品質やサービスの質が見合っているかどうかを見極め、判断する必要があります。また、販売側が契約者の立場に立った提案をしてくれているのか、販売会社にとって手数料率の良い商品を安易に奨めているだけなのかを見極める目を持つことも大切です。

手取り金額と諸費用の関係

|

| 利益が出ていても、損失が出ていても必要な諸費用 |

*運用・管理費は毎日差し引かれている。

*一定期間内の解約時には、期間に応じたペナルティーが通常差し引かれる。