最近、変額年金を金融機関の窓口で奨められることが多いのではないでしょうか?しかし、この変額年金、年々、複雑な仕組みの商品が新たに登場し、商品の内容を把握するのも至難の業。そこで、今回は、変額年金の仕組み、メリット、デメリットなどについて取り上げます。

*見出しだけを読み流していただくと概要が掴めるようになっています。

【インデックス】

年金保険の基本

【積立てた資金(一括払いあり)を将来年金として受け取る】

個人年金保険の基本的な仕組みは、契約者が積立てた(一括払いもあり)保険料を年金原資とし、それを将来年金として支払うというものです。年金原資の受け取り方法は、生死に関係なく一定期間年金が支払われる確定年金や、生きている限り年金が支払われる終身年金などがあります。

【払い込み資金の運用方法によって年金の種類が異なる】

個人年金保険の種類は、積立て(一括払いもあり)資金の運用方法の違いによって異なり、その結果、受け取る年金額が定額の年金、変動するが最低保証のある年金、そして、いくらになるか分からない変額年金があります。

【長生きする=リスク が年金保険】

年金保険の仕組みは、死亡保険とは逆で、死亡した人(リスクを受けなかった人)から、長生きした人(リスクを受けた人)に、お金が払われます。そのため、性別、年齢などにより、払い込み保険料が異なります(変額年金の保険料は性別、年齢関係なし)。また、保険ですので、入院特約や傷害特約などを付加することができます(変額年金は医療保障関連の特約は付加できません)。死亡時の保証は、払い込み相当額が支払われるに過ぎません。

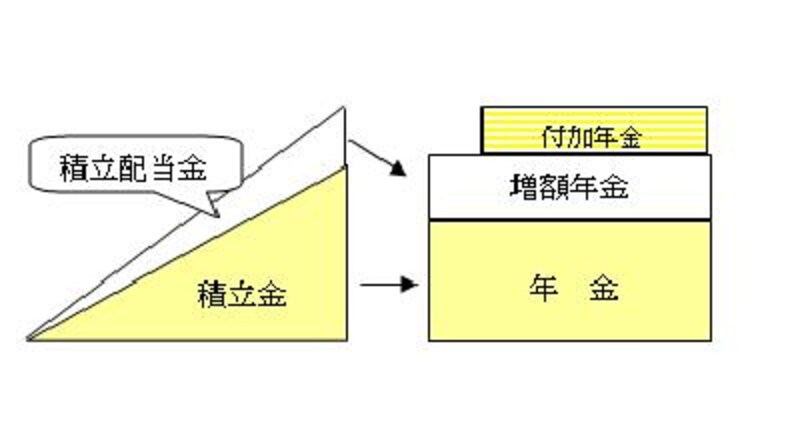

確定年金は予定利率で運用され、最低受取年金額があらかじめ分かる

一定期間、一定金額払い込む保険料は、契約時に決められた予定利率で運用され、保険会社の運用の巧拙に関わらず、受け取る年金額が一定です(配当などの上乗せの可能性あり)。受け取る年金額は、一定の「定額型」と毎年増えていく「逓増型」がありますが、「逓増型」は保険料がその分高くなります。

*何の負担もなく、プラスαがある といった金融商品、保険商品・・・は存在しえないということを念頭に!

高金利時にうまく契約できれば、その後、市中金利が下がったとしても、契約者サイドにとっては高利回りで年金受取時まで長期間運用してもらえることになり有利です(保険会社にとっては負担)。ただし、高金利時にうまくセットできたとしても、さらなる物価上昇が起これば、受け取る時のお金は目減りしていることになります。(契約時に低金利時であればなおさら)

個人年金(確定年金)イメージ図

|

| 受取金額があらかじめわかるがインフレに弱い確定年金 |

実勢金利を反映した利率変動型年金も年金額の最低保証あり

契約当初の予定利率が一定期間ごとに見直され、受け取る年金額も実勢に応じて変動するというのが利率変動型年金です。ただし、年金額は最低保証があります。

従来の個人年金保険の積立部分を株式などを含む金融商品で運用するのが変額年金

長期資金の運用で最も大きなリスクは、インフレリスクです。今の1000万円が将来400万円ほどの価値にしかならないとすると(年3%で30年間物価が上昇し続けると6割近く目減りをします)、将来の安心が揺らいでしまいます。そこで、物価上昇にも負けない年金額を確保するために、物価上昇に勝てる運用を目指すことのできる変額年金が選択肢のひとつになってきます。