100万円を10年満期、1年複利という同じ条件を持つ、2つの金融商品があったとします。片方には「利率4%」と書かれており、もう一つには「利回り4.5%」と書かれています。

■「利率4%」の場合

「利率4%」で1年複利の商品ですから、10年後には100万円が148万244円に増えます。利息は10年間で48万244円です。

■「利回り4.5%」の場合

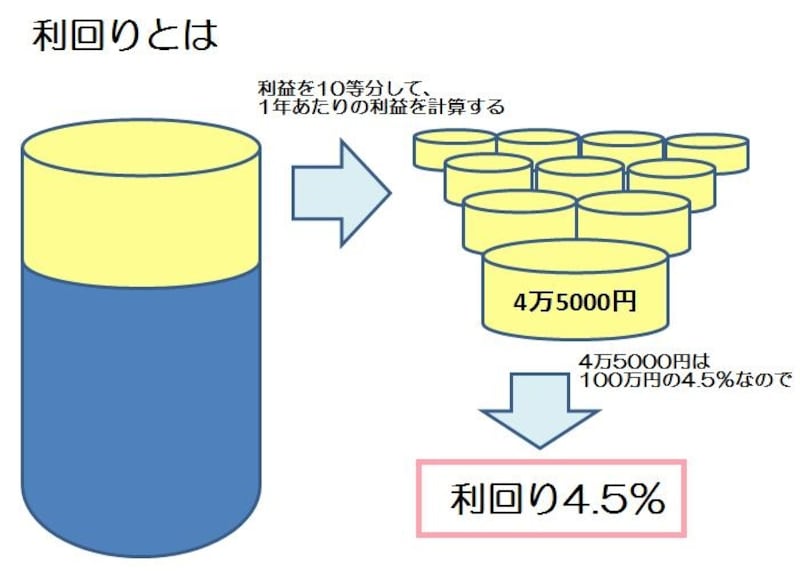

「利回り4.5%」とは、「運用で得られた利益を1年あたりに換算すると、元本の4.5%の金額になりますよ」という意味です。この例では、「1年あたりに換算すると、利益は元本100万円の4.5%=4万5000円ですよ」ということになります。ということは、満期までの10年間で得られる利益は、4.5万円×10年=45万円です。なんと、利率4%の場合よりも少ない利益しか得られないのです。ちなみに、この「1年複利で10年満期、利回り4.5%」を「利率」に直すと、利率3.79%程度です。

気をつけたいのは、運用期間にもよるということです。10年満期ではなく、「5年満期で、利回り4.5%」ならば、利率に直すと約4.1%になりますので、「利回り4.5%」のほうが若干有利ということになります。

利回りは、1年あたりの平均で、元本の何%に相当する利益が得られるかを示す

「年利5%」でも、元本×5%の利息とは限らない!

たとえば、100万円を「年利5%」の3ヶ月満期の定期預金に預けた場合、もらえる利息が「100万円×5%=5万円」だと思ったら大間違い! 年利とは「1年あたりの利率」のことです。3ヶ月ものの定期預金ならば、もらえる利息は「100万円×5%÷12ヶ月×3ヶ月=1万2500円」です。短期で高金利設定の定期預金は、最初の満期日までは高金利ですが、満期日以降はそれまでよりも低い利率が適用されることが多いようです。満期がきたら放置せず、再度、同じ商品に預けなおしたり、他の有利な商品を探したりすることが必要です。

また、このような「一見、とても有利に見える商品」と、消費者には少々わかりにくい仕組みの商品を組み合わせてのセット商品も見受けられます。セットになっている商品についてもきちんと理解した上で購入しましょう。

「年利5%」「利回4.5%」という表示はウソや間違いではありませんが、勘違いしやすい表示方法です。金利をアピールした金融商品に出会ったら、数字と一緒に書いてある「利率」「利回り」「年利と満期期間」などにも注目してください。