|

| 健康で長生きすることは、人間の一番の幸せのはず。なのに…… |

自分がどんな風に生きているか、生きていたいか、理想の自分を思い描いてみてください。それがマネープラン作りの第一歩。

マネープランがなぜ必要なのかから、プランの立て方までを順を追って解説する、まさにマネープランの「入門」シリーズ。2回目の今回はマネープラン作りで最初に考えるべきことについてです。

【INDEX】

■マネープラン≠資産運用

■人生を想像してみよう

■マネープランは、生き方を考える作業

■シリーズ1回目の記事(社会の変化という観点からマネープランの必要性を解説)

……「絶対、幸せになる!だからマネープラン1」

マネープラン≠儲けるための計画

「マネープラン」ときくと、「何を買ったら儲かるの?」とすぐに聞きたくなってしまう方は、何のために運用するのかを冷静に見つめなおしてみてください。資産運用には、リスクがつきものです。「利益が出る可能性と同時に、損失を被る可能性がある」という可能性の「幅」が、リスクです。リターン(利益)とリスクは2つで1セットであり、リターンが大きい運用は同時にリスクも大きいものです。とにかく儲けるということに目標を置いて資産運用をすると、被るおそれのある損失額も大きくなってしまいます。

資産運用を始める前に、自分はお金をどのくらい必要としているのかを最初に考え、その必要な利益を得るためのリスクだけを負担するべきです。つまり、マネープラン=「将来の夢や理想の暮らしを想像し、必要なお金を試算し、その金額を準備する計画を立てること」が必要なのであり、計画の中の1手段として運用があるのです。

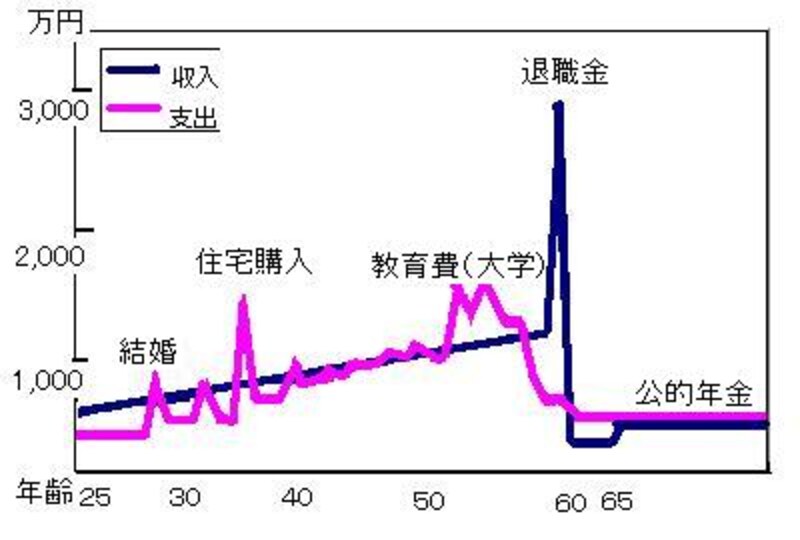

人生を想像してみよう

将来のことなんて見当がつかないという方は、下のグラフ(イメージ)を見てください。これは、ごく平均的なイメージで、個人の収入と支出の変化を表したものです。|

<収入と支出、どう変化する?>

|

|

|

グラフはイメージであり、具体的なデータに基づいたものではありません

|

でも、「両親から引き継いだ家にずっと住むから住宅購入はしない」というなら、ローンの頭金分の貯蓄は不要で、その代わりに十数年後に向けてリフォーム代を準備しないといけませんね。「子どもは3人」というなら、図の例よりも教育資金が必要でしょうし、下の子が大学を出るころには自分は60歳を超えているかもしれないので、自分たちの老後の資金準備を早めに意識しないといけませんね。

マネープランは、生き方を考える作業

|

でも、収入があり、貯蓄もできていて、親からの相続もあるなど、自分の人生に足りるだけの貯蓄があるなら、無理にリスクの高い運用をする必要はないのです。預金や国債など、安全性の高いものに預けておけば十分。

資金が間に合わないという人でも、性格的にリスクのある運用にどうしても馴染めない、不安でたまらないという人は、無理する必要はないのではないかと思います。日々の暮らしを見直し、将来の生き方を見直し、資産運用をせずとも間に合う暮らし方や働き方を選ぶことができれば、それでもいいと思うのです。運用のリスクを背負う覚悟とは別の覚悟を決めればいいのではないでしょうか。

マネープラン作りは、お金のことだけでなく、自分の生き方を考える作業、なんですね。

やりたいことがたくさんあって、お金がもっと必要になりそうだ、と思ったら、しっかり資産運用をする必要があるでしょう。そのときも、「何歳の時にこういうことをしたい。それまでに○万円のお金を準備したい。だから、このくらいのリスクのある運用が必要だ」というように、マネープランを基に考えてください。

■マネープラン入門ガイドのメルマガ登録はこちらから。マネー+αの楽しいコラムを発信します。

■参考

「絶対、幸せになる!だからマネープラン1」AllAboutマネープラン入門

■このシリーズの今後の予定

・家計シミュレーションしてみよう、教育費、住宅費、老後の準備、生命保険、資産運用など、マネープランの主要項目ついての基本の解説を予定しています