「利回り」と「利率」との違いとは?

「金利1%」「利率1%」「年利1%」「利回り1%」・・・預金や債券の広告にはこのような表示があります。どのような意味の違いがあるのでしょうか。(話をシンプルにするために、利息などは税引き前の金額で記しています)。

利息はいくら?

<目次>

- 金利、利率、年利の意味とは?

- 利回りの意味とは?

- 複利の定期預金の利回り

- 債券は利回りで考える

- 債券の利回りの例

金利、利率、年利の意味とは?

金利、利率、年利の3つは同じ意味と考えてよいでしょう。「1年間でもらえる利息の、元本に対する割合」のことです。「金利1%」「利率1%」「年利1%」の定期預金はいずれも、100万円を預けたら1年後に1万円の利息がもらえることを示しています。注意が必要なのは「1年間でもらえる利息」である点です。たとえば100万円を「金利1%の6カ月満期」の定期預金に預けたならば利息は5000円、「金利1%の1か月満期の定期預金に預けたならば利息は833円です。また1カ月や1日の利息の割合を示す「月利」「日利」といった言葉もあります。

利回りの意味とは?

利回りは、「複数年間で得られる利息などを、1年あたりの平均にならした場合の元本に対する割合」です。この説明だけではわかりにくいと思いますので、次の「複利の定期預金の利回り」と「債券は利回りで考える」の項で具体的に解説します。利回りの具体的な解説1.複利の定期預金の利回り

定期預金には「複利」の商品があります。複利とは、ついた利息を元本に足していくという方式です。(最初の預入れ金額に対して毎年○%の利息がつくというシンプルな方式は「単利」といいます)。たとえば、「1年複利で、利率1%、5年満期」の定期預金に100万円を預けます。1年目の終わりに利息1万円がもらえます。しかしこれを受け取ってしまわずに、元本に足して101万円にして、次の年も預け続けます。2年目の終わりには101万円に対する1%、1万100円の利息がつきます。その1万100円も元本に足して・・・と毎年続けていきます。5年後の満期時にまとめて受け取れる利息は5万1010円です。5年間で得られた利息5万1010円を1年あたりの平均に直すと1万202円で、これは最初に預け入れた100万円の1.0202%に当たります。この1.0202%がこの定期預金の「利回り」です。

同じ「利率1%、期間5年」でも、複利の定期預金は利回りにすると1.0202%です。単利の定期預金は利率1%なら利回りも1%です。つまり複利の定期預金のほうがお勧めです。

利回りの具体的な解説2.債券は利回りで考える

債券投資でも利回りの考え方が使われます。債券には利息以外の利益もあるため、どれくらいの利益が得られるかは利率だけでは分からないのです。債券には2つの利益があります。ひとつは「利息」です。利息は額面金額の○%という形で示されます。額面金額とはその債券の基本金額のようなもので、あらかじめ決められています。

もうひとつは「譲渡益または償還差益」(※1)です。譲渡益は購入金額と売却金額の差額のこと。売却しないで償還日(満期)を迎えた場合は、購入金額と償還金額の差である償還差益が得られます。償還金額は「額面価額」をもとに決められています。

この2つの利益の合計を保有期間で割って、1年あたりの利益率を出したものが、債券の利回りです。

(※1 譲渡益や償還差益の代わりに、譲渡損や償還差損が発生する場合もあります)。

債券の利回り計算例

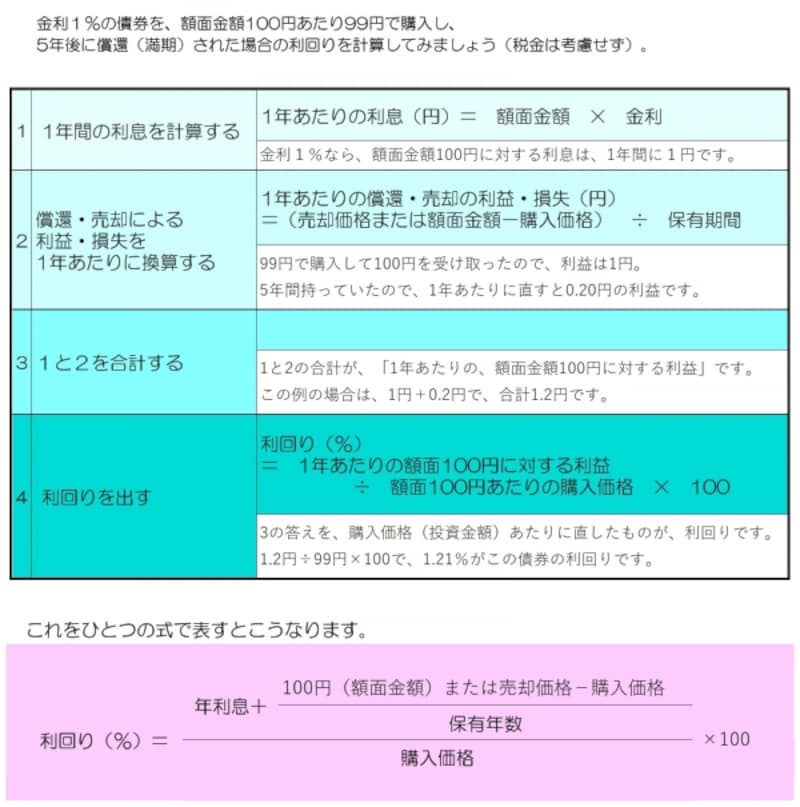

例として、金利1%の債券を、額面金額100円あたり99円で購入し、5年後に償還(満期)された場合の利回り計算を、下の図に示しました。(税金は考慮せず)。

債券の利益は利回りで計算する