保険ってなんだか難しい? ~「主契約」と「特約」を理解しよう!

|

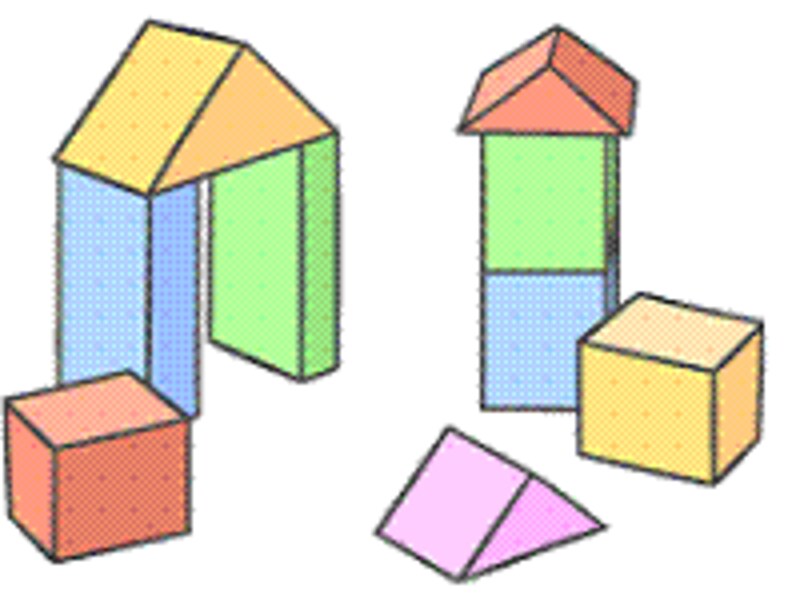

| 複雑に見える保険も、基本の形を組み合わせた積み木に似ています |

では、どうして分かりにくく感じるのでしょうか? その原因は、「特約」のせいなのです。たくさんの「特約」が保険についていて、保険を複雑に見せているのです。ですから、「特約」について理解する必要があります。

「特約」の話に入る前に、まず「主契約」の話をしなくてはなりません。実は特約だけでは、契約が出来ないのです!!

■主契約は、保険の「柱」

主契約とは、読んで字のごとく、主な契約。その保険の主役です。主役ですから、単独で契約することもできます。

・終身保険

・定期保険

・医療保険

・ガン保険 など

■特約は、車のオプションに似ている!

一方特約とは、主契約に追加して保障を厚くしたい時に付加します。車のオプションをイメージすると分かりやすいと思います。オプションだけ購入することはできませんし、付けられるオプションも本体(主契約)の種類によって会社ごとに制限があります。

・定期保険特約

・医療特約

・ガン特約

・終身保険特約 など

■特約のメリット

特約は、主契約にオプションとして付加するので、保険料が少なくて済むというメリットがあります。また、同じ保険証券で契約されているため、管理がしやすいという点が挙げられます。

それなら、いっそ「1つの主契約に特約をたくさんつければいいじゃない」と思う人もいるでしょう。事実、そういう保険をひとつのパッケージとして売り出している保険会社も多くありますし、契約している人も大勢います。ただ、注意することもいくつかあります。以下を確認してください。

■特約のデメリット

1.主契約の金額に対して、特約の金額に上限を設けていることが多い

2.主契約を解約したり、被保険者(例えば夫)が死亡したりすると、特約も同時に終了する

3.配偶者特約、子ども特約は、主契約の被保険者(例えば夫)の保障金額に対して6割程度からそれ以下、ということが多い

例えば、夫が医療特約で1日当たり5,000円の入院保障をつけた場合、配偶者特約では5,000円×60%で1日当たり3,000円の保障となります。さらに、夫が万が一の場合は、その時点でこの保険は保険金が支払われて終了となりますので、以後の配偶者の保障はなくなってしまいます。