購入vs賃貸、生涯の住居費の累計を比較!

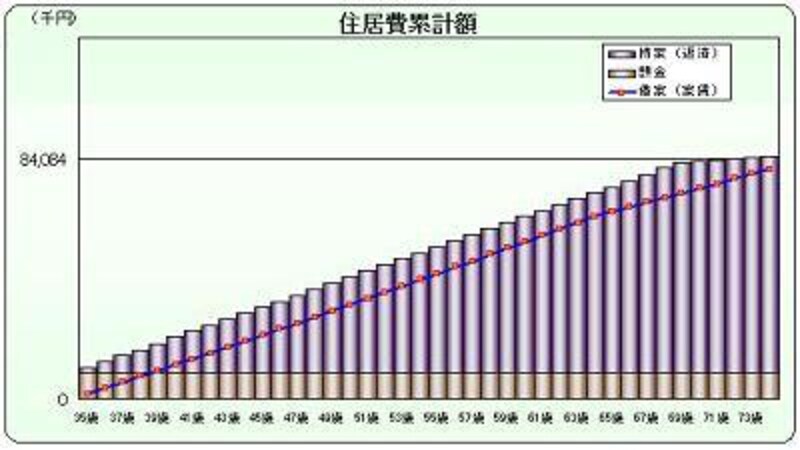

■購入も賃貸もそれほど差はない!35歳から40年間の住居費用を分譲マンションを購入した場合と、賃貸物件を借りた場合で比較してみましょう。購入した場合の40年間の住居費の累計は約8,500万円、賃貸の場合は8,050万円で、その差450万円で賃貸の方が安いという結果になりました。けれども、75歳以降の住居費は、、購入した場合は年間約45万円、賃貸の場合は年間約170万円かかるので、4年後には逆転することになります。平均寿命などを考慮すると、結局、購入も賃貸もさほど差はないと言えます。

■シミュレーションの落とし穴

ここで、マネー誌や住宅情報誌では、「購入した場合、資産として残る!」とか、「いやいや、40年間住んだ後のマンションの価値なんてたかが知れているし、そもそも売れないのではないか?」といった議論が始まります。(中古マンションの販売市場について、「都会派vs郊外派?どうする2人の住まい」で書きましたので、そちらをご参照ください。)

自分で作成して言うのも変なのですが、こういったシミュレーションには、大きな落とし穴があります。購入するケースでは、35歳の時に頭金900万円を支払っています。ということは、賃貸のケースでは、頭金を払わずにこの900万円を貯蓄や投資で40年間運用することを考えなければなりません。900万円を仮に2%で運用すると想定すると、40年間で約1,987万円になり、運用から得られる利益は約1,087万円になります。更に4%で40年間運用した場合は、約4,320万円になり、利益は3,420万円になります。40年経過後のマンションの価値とマンションを購入せずに頭金を運用して得られる利益の価値は、どちらが大きいでしょうか?

また、シミュレーションの前提条件で想定した分譲マンションと賃貸物件は、同じ駅の3LDKですが、駅からの距離、間取りや広さ、窓からの眺めも違います。全く同じ物件で購入か賃貸かを比較することはできないので、客観的に購入と賃貸のどちらがおトクかを比較することはできません。こういったシミュレーションの類は、あくまでも話し半分、参考程度にするのが良いのではないかと思います。結局のところ、「住まい」は、主観的要素を抜きに金銭的価値だけで比較することは困難といえるでしょう。

<購入vs賃貸 40年間の住居費累計>

|

| ※このシミュレーションは、あくまでも仮定のケースにより作成したもので、 実際の結果を予測したものではありません。 |

(「購入vs賃貸!?どうする2人の住まい~後編」へ続く!)

※シリーズ「どうする2人の住まい」

第1回「本当に今が買い時?どうする2人の住まい」

第2回「都会派vs郊外派?どうする2人の住まい」

【関連リンク】

・夫 VS 妻~住まい選びの価値観の違い!

・住宅購入の手順 the 1st process(All About住宅購入のノウハウ)

・住宅購入にかかるお金・税金(All Aboutガイドサイト)

■「DINKSのためのマネープラン」ガイドがお送りするメルマガでは、「2人で楽しく充実した人生を送りたい!」と願うDINKSの皆さんに、夢の実現をサポートするための最新情報をお届けしています。

==> ガイドメールマガジンの読者登録はコチラから!!