保険はみんなで助け合う仕組み

日々の楽しい暮らしはお金の不安をなくしてこそのもの。

例えば、30代の専業主婦の方なら、以下のような不安材料は尽きないことでしょう。対応する保険と合わせて例示します。

・夫に万一のことがあったら、私や子どもの生活はどうなる?

夫の死亡保険で対応

・夫や私(専業主婦)が入院したら、子どもはどうなる?

夫婦の医療保険で対応

・私(専業主婦)に万一のことがあったら、幼児を抱えている夫はどうなる?

妻の死亡保険で対応

・買ったばかりのマンションで火事が起きたり、階下への水漏れ事故を起こしてしまったら、一体いくらかかる?

マンションの火災保険と個人賠償責任保険(特約)で対応

・車で事故を起こしたら、その賠償は?

自動車保険で対応

保険に加入しない人の3パターン

保険を理解していても、保険に加入しない人には大きく3つパターンが考えられます。・万が一の場合でも自分自身の備えで十分な人

・自分は事故や病気とは無縁だと信じている人

・保険料は高いからその分を貯蓄しようと考える人

それぞれについて、本当に保険が不要なのか確認してみましょう。

万が一の場合でも自分自身の備えで十分な人

他の人と助け合うことなく、自分自身で万が一に備えられる人です。例えば、火災で家がなくなっても自己資金で次の家を用意できる人、病気で2年間入院し無収入でも生活に困らない人などが該当します。このような人は貯蓄額にもよりますが、必ずしも保険に加入する必要はないでしょう。自分は事故や病気とは無縁だと信じている人

これは、個人の考え方・スタンスの問題です。保険の加入期間に事故や病気にならなければ、保険の有効性を感じられないこともあるでしょう。その分、貯金すればよかったと思うことも結果としてありえる話です。ただ「万が一」があった場合、すべて自己責任で対応しなければならず、後悔しても手遅れであることだけは、肝に銘じておかなければなりません。

保険料は高いからその分を貯蓄しようと考える人

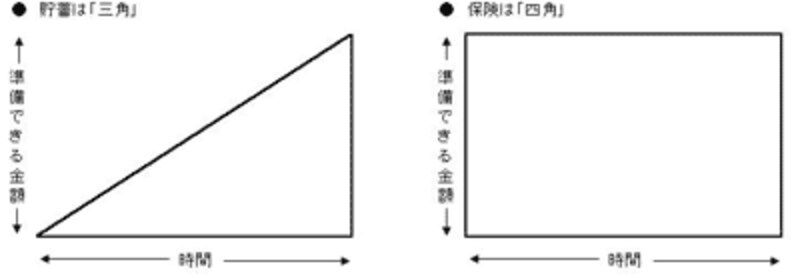

この考えは注意が必要です。まず保険料には保険会社の利益・費用が当然に上乗せされていますが、万が一の場合に必要なお金に、その事態が起きる統計的な確率を掛けて算出されています。一概に高いとは言い切れないでしょう。貯蓄と保険は、どちらも人生でかかるお金を準備する方法ですが、性質には大きな違いがあります。貯蓄は必要なお金を時間をかけてコツコツと積み上げていくことから「三角」、保険は必要なお金をすぐに用意できることから「四角」と言われています。これが、貯蓄と保険の違いを説明する、とてもわかりやすい例えです。

|

| 貯蓄が時間とともに備えが増えるのに対して、保険は加入直後から万全。 |

貯蓄が時間とともに徐々に増えていくのに対して、保険は加入した直後から万全の備えとなります。

結婚や出産、子どもの教育費、マイホーム購入の頭金、老後などのお金は使う時期と必要な金額をある程度は予測できるので、計画的な貯蓄でも対応できます。

一方で、幼児がいる一家の生計の担い手の死亡、火事や車の事故など、いつ起こるかわからない、しかも起こったときに必要なお金が数千万円単位と大きくなるアクシデントには、貯蓄で対応するのは難しいといわざるをえません。

こうしたリスクには、四角の保険が威力を発揮します。現時点であなたのリスクは何でしょうか? そのリスクに対する備えはできていますか? 前述のように個人の価値観にもよりますが、十分な貯蓄がない場合は、万が一の事態に備えて保険に加入を検討すべきだと考えます。

事故や病気のリスクは、誰しも無縁ではありません。万が一におびえることなく、安心して生活を送るために保険が必要なのです。

■ガイドのおすすめ記事

・赤ちゃんができた! 保険は大丈夫?

・突然の死亡・入院には保険で備えよう