この7月から「第三分野」の保険商品(医療保険やガン保険など)の販売が、大手損害保険会社にも解禁されました。※「第一分野」を主に「人保険」を扱う生命保険、「第二分野」を主に「物保険」を扱う損害保険とされ、その中間にあたる分野を「第三分野」という

この解禁をうけて、損害保険各社はこぞって主に生命保険会社が取り扱ってきた、医療保険やガン保険の販売を始めています。

それらの内容を見てみると、ベースはこれまでの生命保険会社が扱っている「医療保険」や「ガン保険」であり、それに各社がこれまでに無いような独自の保障内容の「特約」を加えたものになっているのが大半です。

生命保険会社も既に販売している医療保険やガン保険の内容について見直しをすすめていて、数年前の同じ商品と比較すると内容も充実し、しかも保険料は抑えられているように思われます。保険商品は、保障範囲が広がったり、給付内容が充実していればいるほど保険数理上(保険料を決めるための計算基礎として使用されるもの)、保険料は高くなります。

保険料が抑えられているのは、企業努力の結果でしょうし、それを強いているのは保険会社同士の熾烈な販売競争でしょう。安くて、良い商品を求める消費者にとって、この流れは喜ばしいことと言えます。保険会社にとっては、利幅が削られるため全体の業績を伸ばすためには、これまで以上の販売実績を出す必要が増してくるわけです。そして、いかに消費者にとって魅力的な商品を出しつづけることができるかが、この競争に勝ち残るための必須条件なのでしょう。

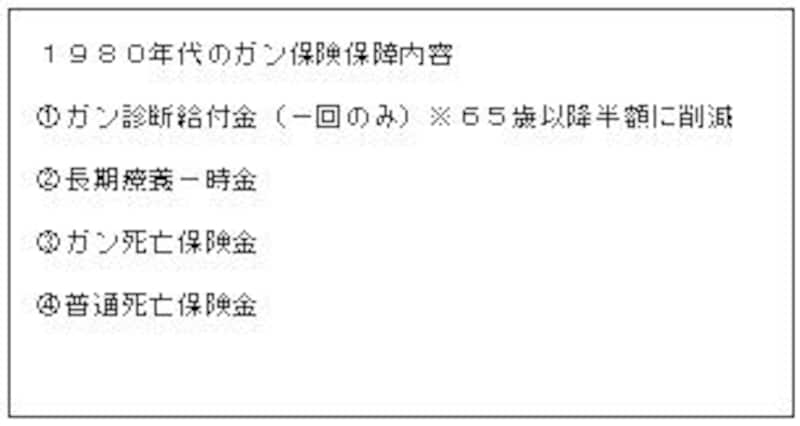

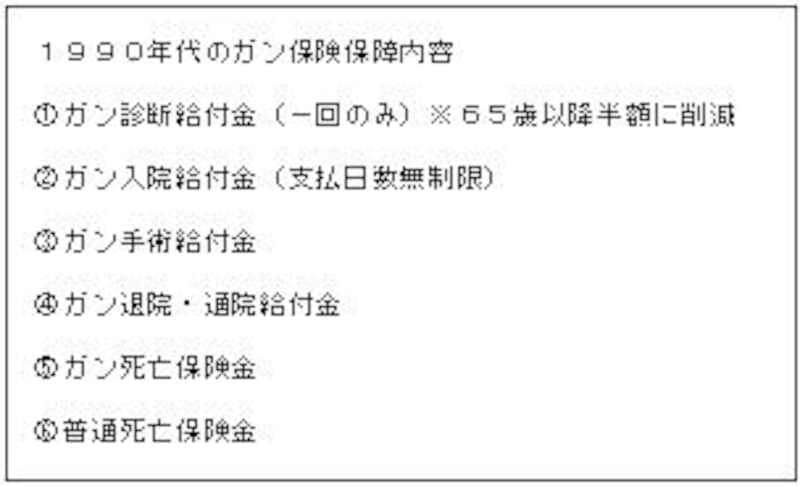

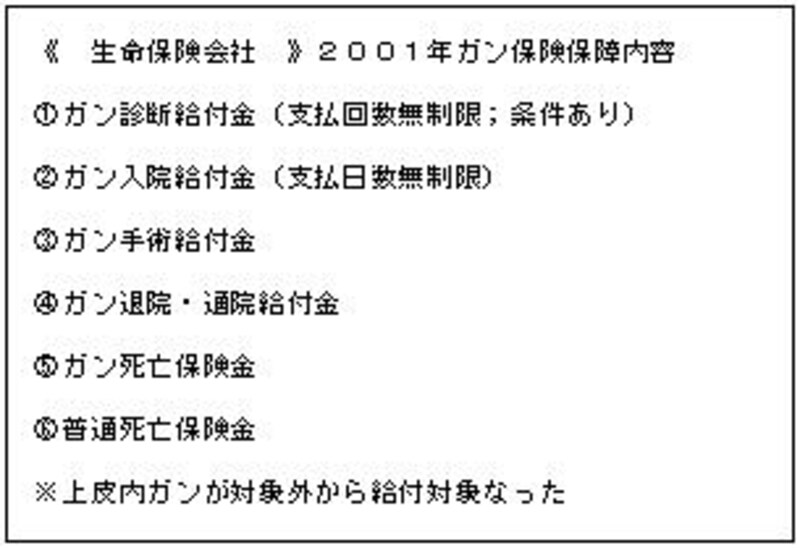

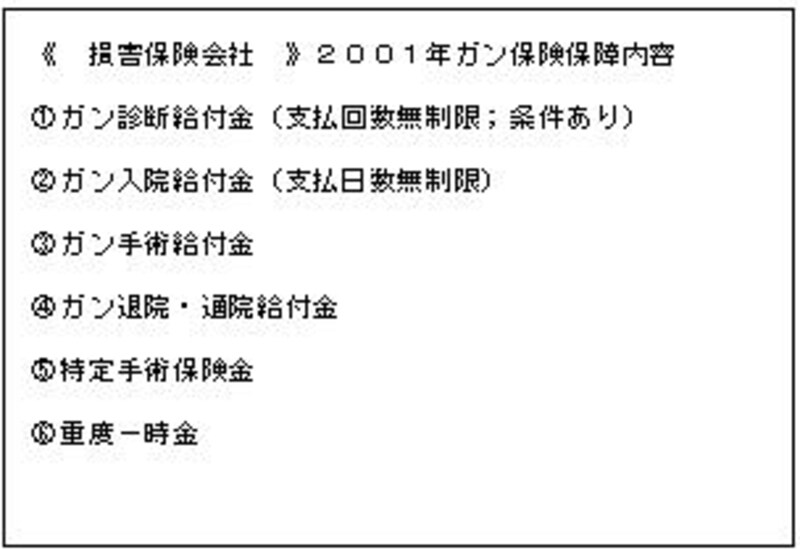

魅力的な商品開発が課題になっている保険業界の努力を「ガン保険」の内容の変化で見てみると、保障内容が年々充実してきているのがよく解ります。

※ 下記はある保険会社の場合 保険会社ごとに内容は違うので目安程度に見ていただきたい