養老保険を知っておこう!

貯蓄ができる保険として挙げられる「養老保険」。貯蓄を目的としているので当たり前ですが、保険料が高い、月々の負担が重い、という理由で、せっかく貯めてきたお金も、生命保険見直しの相談時に「保険料削減」の名のもとにあっさり解約されてしまいがちです。そんな養老保険、本当のところはどうなのでしょうか?貯蓄目的で作られたこの保険を分析してみましょう!もし、現在契約中で見直しを考えている方はぜひ読んでみてください。

意外と使える養老保険。メリットとデメリットを把握しておこう

養老保険とは

養老保険はその名前が奇妙なのですが、満期保険金と、死亡保険金が同額という変わった保険です。貯蓄が目的なのですが、もし被保険者(保険の目的となる人)が亡くなった場合は、契約成立翌日から目標金額(満期保険金)を死亡保険金として受け取れます。死亡リスクを同時にカバーした保険と考えて間違いありません。

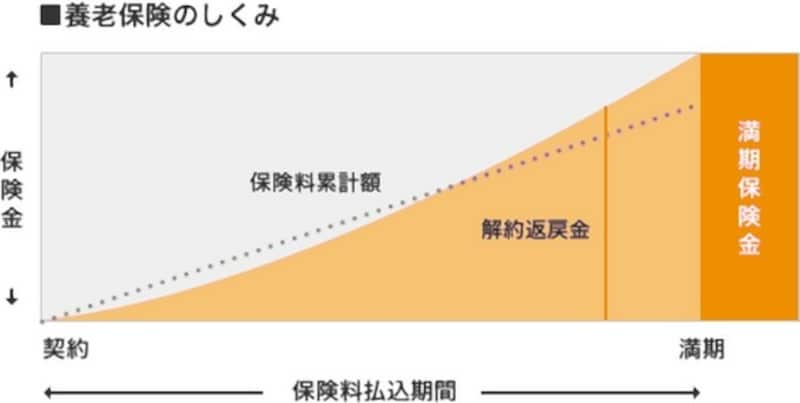

養老保険の仕組み

満期保険金とは

満期保険金は早い話が満期金です。銀行の定期や、積立の満期金と全く同じです。積立タイプと一括払いタイプ

「毎月いくら積み立てるといくらの満期金をお約束します」という積立商品のタイプもあれば、一括で支払って、何年後かに満期金を受け取るというタイプもあります。これは要するに、保険料を月払いで払うか、年払いで払うかの違いです。当然ですが、一括払いのほうが利回りは高いです。ただし、一括払いには落とし穴があります。それは後ほど。

貯金におまけがついている?

養老保険で大きな死亡保障を確保するには莫大な保険料が必要です。したがって、貯蓄を目的とした加入が一般的です。貯蓄におまけで生命保険がついているという考え方のほうがしっくりくるでしょう。この保障機能を生かすためには、月払い/年払いなど分割して保険料を積み立てていく形にする必要があります。先ほどお伝えした一括払い(一時払い)では、保障機能は全く効果がありません。この点を理解して検討する必要があります。

※相続税の観点からみると、一時払いの場合も支払われるのは死亡保険金となりますので、通常の積立預金の払い戻しとは異なり、生命保険の非課税枠や、生命保険金受取人を指定できるという点でメリットがあります。

学資保険と養老保険

学資保険も養老保険と同じと考えて間違いありません。ただし、被保険者を子供と親にして、双方に死亡保障を持たせる商品もあります。学資保険は、親が被保険者であり契約者になりますから、親の死によって保険料が免除になり、満期(学資)金が支払われます。ある意味リスクを考えた学資金の準備手段といえます。養老保険は元本割れする?しない?

よくお金の専門家の方が「養老保険は元本割れする」といって、保険での貯蓄を否定される記事を見ることがあります。しかし、基本的には元本割れしません。特約をつけるとそれが掛け捨て部分となりますので、元本割れしてしまうように見えますが、養老保険単独なら元本割れすることはありません。「えっ、私のは満期金より保険料の総額のほうが多いわよ」という方は特約がついているのです。確認してみましょう。

特約はつけない

日本の保険会社によって販売されていた生命保険は、ほとんどが入院の保障とセット(特約)でした。養老保険も例外ではありません。中には同時に高額な死亡保障がセットされているケースもあります。私が相談の際、現在加入中の保険証券を見せていただくと、高い割合で入院特約や3大疾病、特定疾病の特約がついていました。元本割れしているかどうかは、支払う保険料の合計と満期金を比べれば分かります。たとえば、毎月の支払保険料が1万円で、保険期間が10年であれば、支払う保険料は「1万円×12カ月×10年」で120万円。満期保険金がこの金額より多いか少ないかで簡単に判断できます。

運用商品として考える

はっきり言って、特別良い運用商品というわけではありません。損するリスクをとらないで大きなリターンをとることは難しいことはご存知でしょう。しかし、普通預金や定期預金でノーリスクで積み立てるのであれば、養老保険には保障がついています。その点では有利ではないでしょうか。この保険の変化形である学資保険は、保険つきの積立商品としても、一括払いの金融商品としてもノーリスクで満期学資金を受け取れるので、投資や運用に縁のない方にとっては比較的高いリターンといえます。興味のある方は検討の余地があるでしょう。

保険会社はPRしない

低金利の世の中で、何年も先の満期金を約束するような商品を積極的にPRする保険会社は存在しません(一部例外はありますが)。今後運用難がさらに続く事態になれば、保険会社はさらに負債を増やすことになります。もし加入を考えるのであれば、自ら進んで保険会社に連絡しないと、営業マンは提案に来てはくれないかもしれません。安易な解約を避けるために

この保険は貯蓄と考えてください。仮にやむをえない理由で解約しても、支払った保険料(積立金)に近い解約返戻金を受け取ることができるでしょう。とはいえ、利率のいい頃に加入した養老保険には、そうした利点が解約によって吹き飛ぶほど利回りの高いものもあります。基本的には、満期まで我慢するというのがよいのではないでしょうか。保険会社に確認すれば、どの段階でやめると損をするのかが確実に分かります。加入している保険会社に、解約返戻金とこれまでに支払った保険料の合計を確認してみてください。

また、仮に特約がついていて元本割れしてしまっていても、それ相当に貯まっているはずです。解約して何かに消費してしまうよりも、保険とは考えず、積み立てとして捉えて継続していけば「なかなかお金の貯まらない人」にとっては有効です。まるで光熱費のように預金から引き落とされるわけですから。

もしこの保険を解約する理由があるとすれば、

- 家計がひっ迫していてどうしても保険料が払えない(積み立てすらできない)。

- 新しい保険または金融商品で積み立てたほうが、解約してデメリットを受けたとしても試算してみたら得だった。

【関連記事】