保険会社が破綻したら加入している学資保険は補償される?

かわいいわが子のために、教育資金の準備もしっかりと!

実は、契約は別の保険会社などに引き継がれ、「生命保険契約者保護機構」によって一定の保護があります。

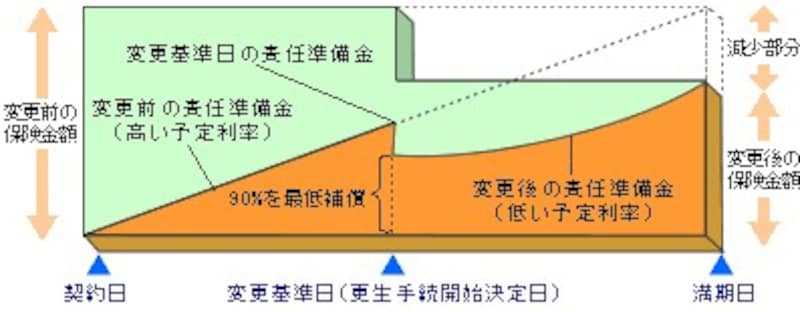

といっても100%保護されるわけではありません。すべての保険契約が補償対象になりますが、補償されるのは責任準備金(将来の保険金などの支払を確実に行うために積立てられる金額)の90%までです。

破綻した会社の債務超過の度合いによって、責任準備金が最終的に何%になるかは不明なのですが、いずれにしても最低でも90%は保護されるのです。

最悪のラインが90%というわけで、つまりは最悪で責任準備金が10%カットされることもあるのです。

また、過去の事例を見ると、破綻後は「予定利率」(保険会社が加入時に約束した運用利率)が引下げられる可能性が高く、そうなるとダブルで影響が表れることになります。

貯蓄型の学資保険ほど破綻の影響は大きい!

|

| 破綻時の保険のイメージ (生命保険文化センターHPより) |

実際にどれくらいのカットになるのかは、契約の時期やその保険の「予定利率」が何%だったかとか、満期までの期間などによって、同じ商品でも1本1本異なります。

しかも、保険会社が破綻した場合、最も影響がでやすいのは責任準備金が大きいタイプ、つまり貯蓄型の保険です。

ということは、「こども保険」「学資保険」もダメージを受けます。上記のように、満期金がいくら減るのかは破綻後でないとわかりません。