火災保険の補償は火災だけではなく盗難も対象

一般的に総称として火災保険と呼ばれていますが、補償の範囲によって大きく3つの種類に分かれています。マイホームに対して最小限の補償する「住宅火災保険」、マイホームに対して全般的な補償をする「住宅総合保険」、住宅総合保険の補償内容をより充実させた「新住宅総合保険(保険会社により名称は異なります)」があります。よって、火災保険といっても、火災だけを補償の対象としているわけでなく、火災以外の風災や落雷、また空き巣による盗難なども補償している場合もあります。その結果、火災よりも風災や盗難など、火災以外の要因で保険金が払われるケースが多いと聞きます。

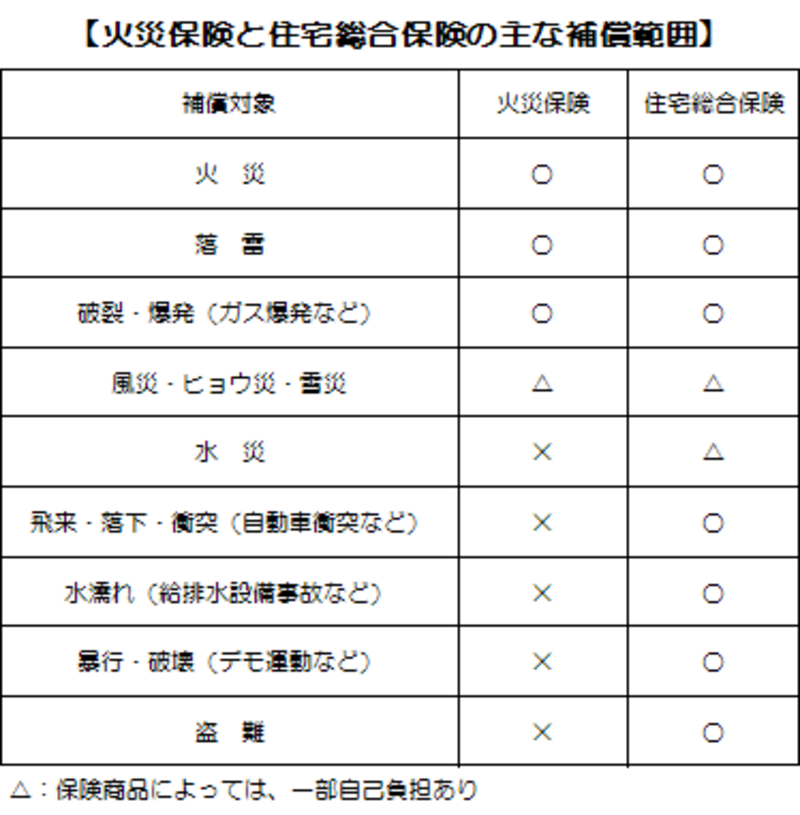

火災保険といっても、次のように補償範囲によって名称が分かれています。

まずは火災保険にはどのような補償があり、自分が所有するマイホームにはどのような補償が必要か検討することが重要です。

|

例えば、一戸建てやマンションの1階であれば水害の補償が必要でしょうが、マンションの2階以上であれば水害の補償は必要ないでしょう。

また、火災保険は損害の補償だけでなく、出費の補償もしています。保険商品によって違いがありますが、損害発生時の次のような出費についても補償しています。

・仮住まい費用

・引越費用

・残存物片付け費用

・失火見舞費用

・水道管修理費用

・修理付帯費用

火災保険で必要な契約金額

火災保険にはどのような補償があるか理解した後は、どのくらいの契約金が必要か確認してみましょう。火災保険の契約金額の決め方には次のものがあります。

・再調達価額

購入したときとまったく同様の建物を取得するために必要な金額

・時価額

再調達価額から使用による消耗分を控除した金額

なお、火災保険は「再調達価格」または「時価額」が支払われる保険金の上限となります。生命保険や医療保険と違って、契約金額を多くすればするほど、受け取れる保険金額が多くなるわけではありません。

仮に建物の「再調達価格」または「時価額」が2,000万円だったとします。それにもかかわらず4,000万円の契約金額にしても、支払われる保険金は2,000万円となります。

このように「再調達価格」または「時価額」以上の契約金額は保険料が無駄になるので、入りすぎにはくれぐれも注意しましょう。

いろいろなケースをもとに「再調達価格」と「時価額」の違いを較べてみます。今回は建物の再調達価格を2,000万円とし、現在の時価を1,500万円とします。建物が火災で全焼した場合(損害金1,500万円)は支払われる保険金は次のようになります。

■再調達価格で契約金額2,000万円の場合

損害金は1,500万円ですが、再調達価格2,000万円支払われるので、建て直しのための自己資金は必要ありません。

■時価額で契約金額が1,000万円の場合

1,000万円支払われますが、損害金1,500万円どおり支払われません。

また、建て直しのために自己資金が1,000万円必要となります。

■時価額で契約金額が1,500万円の場合

損害金どおり1,500万円支払われます。

しかし、建て直しのために自己資金が1,000万円必要となります。

■時価額で契約金額が2,500万円の場合

損害金どおり1,500万円支払われます。

しかし、建て直しのために自己資金が1,000万円必要となります。

また、時価額以上の保険料が無駄になります。

以上のようなケースをみると、補償の契約金額は「再調達価格」での契約がお勧めです。

次のページでは、家財に対する補償や火災保険を契約するときの注意点についてまとめてみます。