火災保険は建物だけでなく家財も補償できる

|

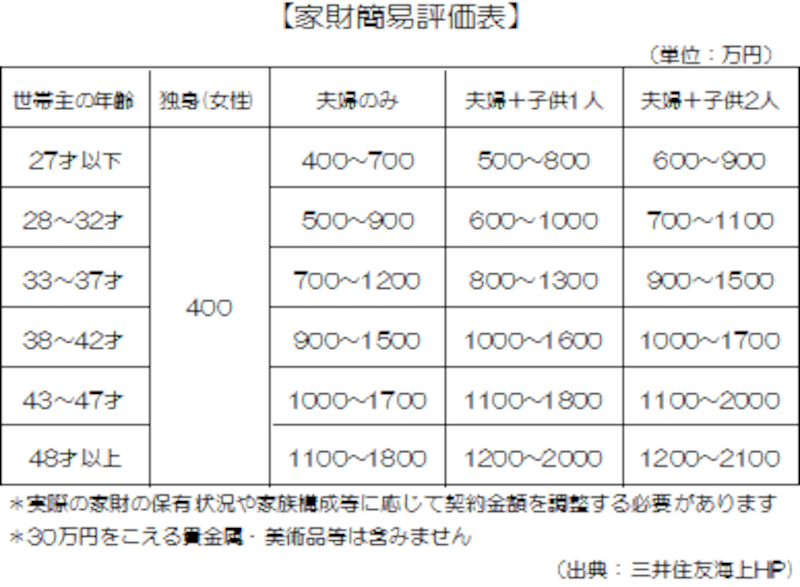

| 家財に対する火災保険についても1度検討してみましょう |

|

なお、貴重品や古美術などの美術品で30万円を越える家財(専門用語で明記物件と呼びます)を補償の対象にする場合は、別途保険料がかかることになります。

金額をみて、こんなに家財の再調達価格はかかるのか、と思うかもしれませんが、この価格の中には、食器や衣類など生活するのに最低限必要な家財も含まれています。確かに生活必需品から電化製品や家具を再度揃えようとすると数百万円は必要になるでしょう。

よって、建物だけでなく、家財の補償も一度検討してみることをお勧めします。

火災保険の相談先や契約先の探し方

それでは、お勧めの相談先や契約先はどのようにして探せばよいのでしょうか? もちろん火災保険を扱う損保代理店が対象になります。住宅ローンを取り扱う金融機関は損保代理店なので、住宅ローンの契約をするときに相談する方法があります。

そのほかには、損害保険会社に直接連絡をして、火災保険に強い損保代理店を紹介してもらう方法もあります。

また、FP事務所で住宅ローン相談などと一緒に相談するのも良いでしょう。最近は、住宅を販売する不動産会社でも積極的に火災保険を取扱っているところもあるので活用してみましょう。

火災保険の契約先の選び方として重要なことのひとつは、自動車保険や生命保険などの保険商品と同様にアフターフォローです。マイホームに損害が生じたときに、クイックレスポンスしてくれるかどうかを契約前によく確認しておきましょう。

火災保険の注意点

最後に火災保険についての、上記以外の項目についてまとめておきます。■地震保険

火災保険は地震による火災や災害による損害は補償していません。

また、地震保険は火災保険の特約となるので、単独で加入することはできません。

詳細は次回の記事で解説します。

■保険料の見積り確認

損害保険会社によって基準に違いがありますが、火災保険の保険料は次の項目で決まります。また、保険料については様々な割引制度があります。最近、構造の間違いや割引の適用がなされず、契約者が必要以上の保険料を払う場合も出てきています。見積もりをしてもらったら、再度内容について確認をしておきましょう。

●火災保険の保険料を決める主な要因

・補償の対象・範囲

・建物の所在地

・契約金額が再調達価格か時価額か

・建物の種類・構造

・建物の面積

・補償期間

・家族構成(家財の場合)

●火災保険の保険料の主な割引制度

・省令準耐火割引

・耐火性能割引

・新築割引

・長期年払割引

・オール電化割引

・安全機能付コンロ割引

・既契約者割引(自動者保険などの既契約者)