地震保険に入るべきかどうか?

|

| 地震保険の保険料を1度は確認して、契約するかどうかよく検討して決めましょう |

また、契約金額は次のように決められています。ただし、火災保険と違って、時価額の契約しかできません

【地震保険の契約金額】

上限は建物5,000万円、家財1,000万円で、火災保険の契約金額の30%~50%の範囲内

火災保険の契約金額が建物2,000万円、家財1,000万円の場合、地震保険は次の範囲で契約金額を決めることが可能です。

建物:600万円(30%)~1,000万円(50%)

家財:300万円(30%)~500万円(50%)

保険料を決める4つの要素

それでは、地震保険の保険料はどのようにして決まるのでしょうか。地震保険の保険料はの4つの要素で決まります。■所在地(都道府県)

地震の発生率などをもとに1~4等地に都道府県を分類。

等地が高いほど保険料が高くなる。

1番保険料が高い4等地は、東京都、神奈川県、静岡県のみ

その他の1~3等地については損害保険料率算出機構で確認が可能

■建物の構造

建物は木造と非木造(鉄筋コンクリート造・鉄骨造)に分類

木造のほうが非木造より保険料が高い

■契約期間

1、2、3、4、5年のいずれかを選択

仮に火災保険の契約期間が35年でも契約期間終了後、都度更新が必要

■契約金額

火災保険の契約金額の30%~50%の範囲内

上限は建物5,000万円、家財1,000万円

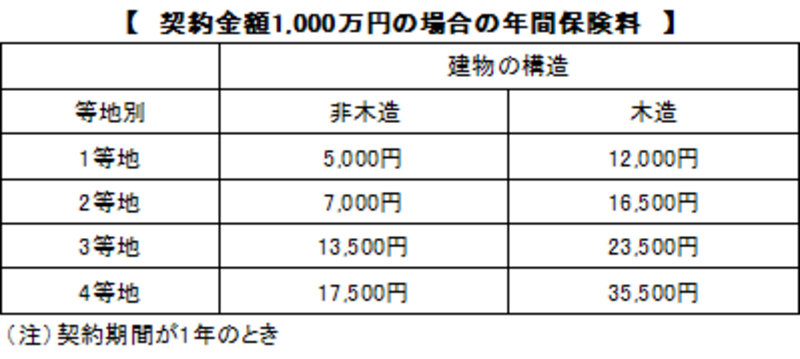

具体的な保険料の違いは次の表で確認してください。

建物の所在地によって、保険料が約3倍違うことがわかると思います。

|

一方、この保険料には建物の建築時期または耐震等級によって割引が適用されます。昭和56年6月1日以降に新築された建物または耐震等級1の建物は10%、耐震等級1の建物は10%、耐震等級2は20%、耐震等級3は30%割引されます。

所在地と建物の構造によっては、保険料の支払い負担が大きいかもしれません。また、契約金額など補償される内容が不十分かもしれません。

しかし、住宅ローンを返済中に、地震によってマイホームが倒壊して住めなくなると、住宅ローンの返済と仮住まいの住居費の二重の支出になることは事実です。たとえ住宅ローンの返済猶予期間はあっても、返済を免除されることは考えにくいと思います。

年々増加している地震保険の加入率

また、地震保険の加入率は次のように年々増えています。2001年度の世帯加入率は16.1%が、2005年度には20.1%に増加。2001年度の火災保険への付帯率は33.5%が、2005年度には40.3%に増加。はじめから地震保険への加入を諦めずに、加入するとしたらどのくらいの保険料になるか、火災保険を契約する予定の損害保険会社に依頼して、個別に確認したうえで、意思決定することをお勧めします。

また、現在火災保険に加入しているが地震保険に加入していない場合でも、途中からの契約も可能なので、1度検討してみましょう。

平成19年から地震保険料控除制度がスタート

地震保険の保険料の負担を減らすために、平成19年より税金での軽減処置がスタートしました。これまであった火災保険や傷害保険に対する損害保険料控除は平成18年12月末をもって廃止され、平成19年より地震保険料控除制度が創設され、所得税は平成19年分以後、住民税は平成20年度分以後適用されることになりました。

確定申告によって、所得税は地震保険の年間保険料(上限5万円)、住民税は地震保険の年間保険料の1/2(上限2.5万円)を課税所得額から控除することができます。

【関連記事】

「住宅購入時に必要な保険 火災保険編」