確かに物件価格も住宅ローン金利も上昇局面

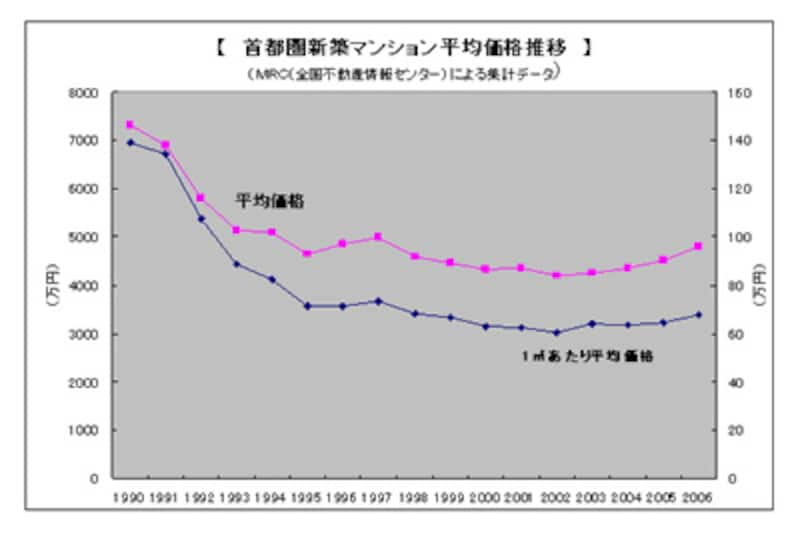

首都圏新築マンションの平均価格の推移グラフをみると、1990年から下降局面でしたが、2002年を境に緩やかに上昇局面に転じていることがわかります。その要因として最も大きいのが、投資資金が不動産全体に流れ込んできているため、地価が上昇している点です。 |

|

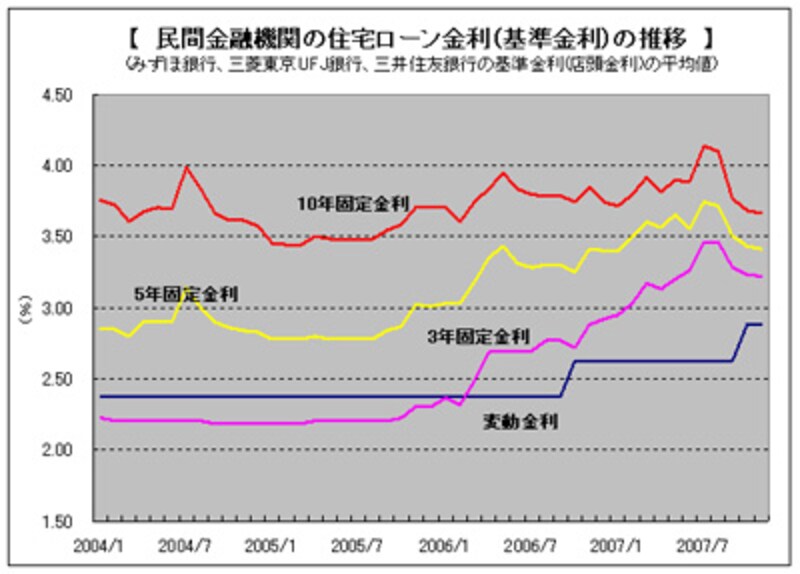

また、住宅ローン金利も2006年前半から、日本銀行の金融政策の変更により、変動金利、3年固定金利、5年固定金利が上昇に転じていることがわかると思います。しかし、10年固定金利は上下動を繰り返しており、全体的に本格的な金利上昇とはいえない状況です。

|

これまでの物件価格や住宅ローン金利の推移をみてみると、確かに2005年くらいまでが“結果として”買い時だったといえるのは間違いないといえます。しかし、物件価格や住宅ローン金利の動きを予想して、マイホームの購入時期を決めることが本当に可能でしょうか?

マイホームの物件は不動産投資の物件とは違う!

確かに、マイホームも不動産投資物件と同じように物件価格が1番安いときに、できるだけ低い金利でローンを借りられることに越したことがありません。しかし、マイホームの購入と不動産投資用の物件の購入の目的は明らかに違いがあります。マイホームの購入の目的は、数十年または一生、家族や自分自身が快適な生活を送るための場所や空間を確保するためです。一方、不動産投資用の物件の購入は、明らかに収益性(出来るだけ安い価格のときにできるだけ低い金利のローンで借入をして賃料を稼ぐ)が目的です。言い換えれば、不動産投資用の物件の購入は株式投資などと同じ分類になります。よって、不動産投資用の物件の購入については、物件価格やローン金利の上昇を考えると、投資の手段としてはもう遅いといえるかもしれません。

それでは、マイホームの買い時とはいつなのでしょうか?

「マイホーム家を買うのはもう遅いって本当」なのでしょうか?

次のページで詳しく解説します。