初任給は住民税がゼロ?年金、健康保険も控除なし!?

待ちに待った初任給。社会人になってはじめての勲章のようなものですね。入社すぐにもらえるこのお金、ここから増え続けていくと思っていませんか? 実は、手取額を見ると初任給のほうが多かったということがあります。その理由をご紹介しましょう。給与明細書の控除欄に注目

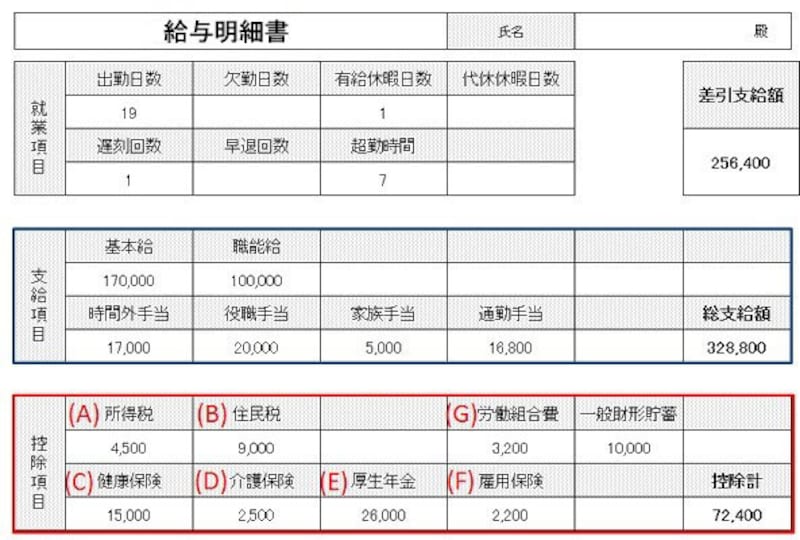

表は、給与明細の一例です。給与明細書は会社によって書式が違いますが、控除されるものはほぼ共通です。青で囲まれているところは、給与明細書の支給項目。基本給や時間外手当、その他の手当などの名目で会社から支払われているお金が記入されています。

給与明細書の一例。給与明細書は会社によって書式が違うが、控除される項目は共通(クリックで拡大)

■税金

(A)所得税

給与から税金が天引き(源泉徴収)で控除されています。この源泉徴収された税金は、年末調整によって正確な税額と精算されます。

(B)住民税

国に納める所得税に対して、地方に納める住民税。同じ所得から、所得税と住民税が課税されます。

■社会保険

(C)健康保険

大企業や企業グループは組合管掌健康保険に、中小企業などは協会けんぽ、公務員などは共済組合に加入しています。

(D)介護保険

40歳以上になると介護保険の被保険者になり、保険料が徴収されます。

(E)厚生年金(年金保険料)

会社が厚生年金を適用してれば、公的年金として加入します。

(F)雇用保険料

労働者の生活と雇用の安定のために政府が行っている保険制度。失業時に失業手当(基本手当)が受給できます。

■その他

(G)労働組合費や財形貯蓄

会社によっては、この他に労働組合費や共済費、労働争議準備資金などの名目で控除されているかもしれません。これらは、会社と労働組合とで協定がある場合です。会社によって違いますので、会社や労働組合などに確認しましょう。 他にも、財形貯蓄や民間の生命保険料などを給与天引きにしている場合も控除の中に入っています。

支払い額からこれらの控除額を引いたものが手取額となり、銀行口座に振り込まれているはず。

控除額が増えると手取りは減ることになります。初任給の手取りが少しだけ多いということは、その後、この控除額が少しだけ増えるということ。ではその正体について、順に見ていきましょう。

初任給は住民税がゼロ?

初任給の控除欄を見てみると、住民税が控除されていないことが多いのです。住民税は、所得の10%が一律にかかってくる税金です。どうして控除されていないのでしょうか?それは、住民税が前年の所得に対してかかってくるから。つまり前年の所得が確定してから、住民税が決定するということなので、入社前は学生で住民税を支払うほど所得がなかったのであれば、会社員になっても1年目は住民税の支払い義務はないということです。

ちなみに、所得税はその年の所得に対してかかってきます。会社員の場合、毎月のお給料やボーナスなどからおよその税額が計算され、給与から仮で引かれています(これを源泉徴収と呼びます)。そして、年末に1年間の所得がわかったあとに、正式な所得税額が決まり、源泉徴収で納めていた税金と精算されるのです(年末調整と呼びます)。

所得税はこのような手順でその年の所得に対して税金を納めているので、住民税と違って、入社1年目は支払う義務がないということはありません。

前年の所得にかかってくる住民税ですが、実際に天引きされるのは6月からとなります。ですから、新入社員の場合は、入社2年目の6月の給料から、住民税が徴収され、その分、手取額も減ることになります。実際の税額は、 「課税所得×10%+均等割」となり、税額も一律10%です。

平成26年度からは復興増税で住民税が1000円加算

また均等割は一般的には4000円ですが、東日本大震災に係る復旧・復興のための臨時的な税制上の措置として、平成26年度から令和5年度までの間、1000円が加算されることになります。ということで、負担はかなり大きいものではないでしょうか?初任給が意外と多かったと喜んで、あれこれ使っていると大変なことになります。次の年からさらに引かれる税金があるということを忘れずに。

初任給は、年金、健康保険も控除なし!?

また、初任給では控除されないけど、翌月の5月のお給料から控除が始まるものもあります。給料から控除されるものとして、社会保険料があります。社会保険とは、年金や健康保険、雇用保険のこと。会社員であれば、厚生年金保険料、健康保険料、雇用保険料がお給料から支払われていることになります。

雇用保険料や所得税は4月の初任給で控除されているのですが、初任給では、年金や健康保険が控除されていない会社があります。

これは、年金や健康保険の保険料は、後払いとしている会社が多いからです。つまり、4月分の保険料は5月のお給料から引かれるということです。

4月分の初任給に限っては、住民税に加え、年金や雇用保険といった社会保険料の支払いもないため、さらに手取り額が多いということですね。

ただし、社会保険料の支払いタイミングは会社によっても違いますのでご注意ください。

社会人1年目は貯め時

住民税の支払いタイミングが1年遅いということは、新入社員にとってはラッキーですね。一方、退職後も前年に所得がある場合、住民税を支払わなくてはいけません。退職後にあわてないためにも、新入社員時の住民税分はきちんと貯めておきましょう。最近では、お給料の昇給もあまり見込めそうにありません。思いのほか初任給の手取額がよかったと喜んでいてはいけませんよ。住民税の負担が翌年からかかることを考えておきましょう。

【関連記事】

初任給はいつ?4月それとも5月?事前確認で安心

初任給の相場・手取りは?何に使ってる?

意外と知らない!? 給与明細の見方

給料の手取りの計算方法

源泉徴収とは?お給料天引きで支払者が所得税を納付する仕組み

求職者手当ガイド!失業給付以外の手当もチェック

大学生の国民年金、どうしてる?お得な猶予制度や節税メリット