昔の火災保険だと補償は最大でも損害の70%まで

ただし、火災保険の契約さえしておけば、水害が必ず補償されるわけではありません。水害補償のある契約をしていれば可能ですが、確認すべき点もあります。水害の補償で知っておくべき重要な点は、損害額の全額を補償する商品ばかりではないということ。

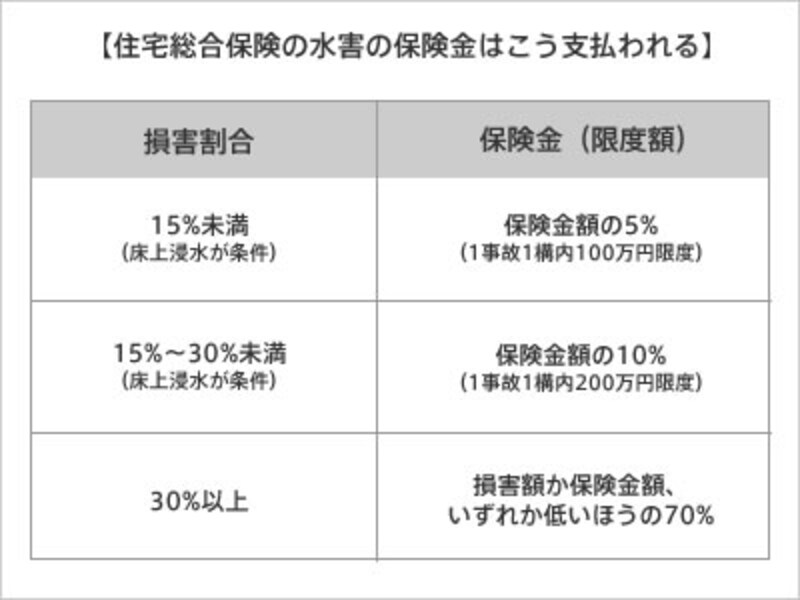

かつて主流商品だった住宅総合保険の水害補償は、2000万円のマイホームの建物が洪水で流失してしまった場合でも、受け取れる保険金は70%の1400万円が限度になります。また、床上浸水を被り、建物や家財に14%程度の損害を受けた場合に受け取れる保険金は、2000万円×5%で100万円ということになります。

一方、29%の損害を受けた場合に受け取れる保険金は2000万円×10%で200万円。地震保険と同様、損害の全額が補償されるわけではなく、さらにざっくりとした保険金の支払われ方になります。これはいったん起こると止められない水害が、保険会社にとって大きな保険金支払いリスクをはらんでいるからでしょう。

住宅総合保険の水害の補償はこう支払われる

水害の被害を100%補償できるものもあるが…

現在販売されている火災保険では、水害の補償をこれまでよりも強化しているものも出ています。たとえば、床上浸水を条件に、実際の損害額を支払うものもあれば、損害割合が30%以上となった場合に、保険金額を限度に損害額を保険金として支払うものもあります。さまざまな選択肢もあることを知ったうえで、マイホームの状況を踏まえた現実的かつ合理的なチョイスをしていきましょう。

どのような商品であっても、商品である限りはその限界があります。ただ契約さえしていれば困った時に役立つというわけではありません。だからこそ契約時には必要な補償を吟味して、困った時に本当に役立ってくれる保険の契約をしたいものです。

【関連リンク】

ハザードマップポータルサイト

火災保険の必要性2 自然災害に国の補償なし