税務上、事業所得とするためには

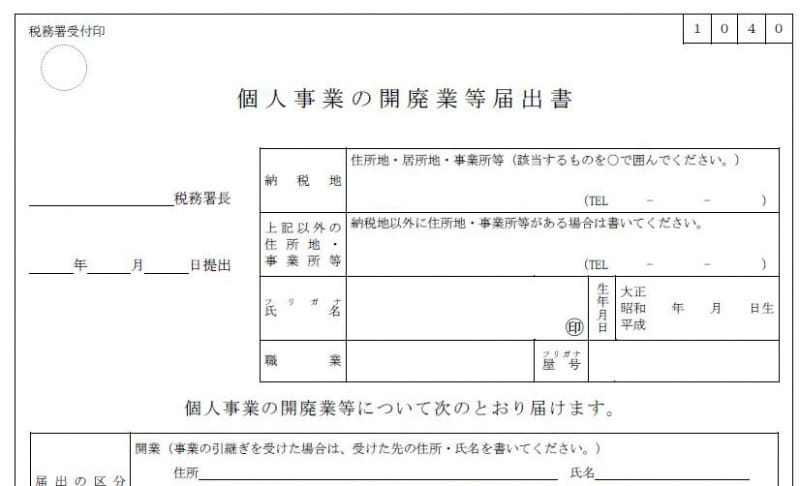

ただし、一般的に独立するイメージとしてはサラリーマンをやめ、フリーで開業するということになろうかと思います。このような場合、まず、最初にすることは「個人事業の開廃業届出書」を所轄の税務署の提出することです。所轄の税務署とは、通常、住所地の税務署ということになりますが、住所地に代え、事業所を納税地としたい場合には住所地の所轄している税務署と事業所の所轄している税務署それぞれに「所得税の納税地の変更に関する届出書」を提出することになります。その他、最初から給与の支払いを行う場合には「給与支払事務所の開設届出書」青色申告の承認を受ける場合には「所得税の青色申告承認申請書」などを提出することも必要です。

独立・開業したらまずこの届出書を税務署に提出しましょう

届出や手続き全般について、最適なアドバイスをしてほしいという場合には、この部分だけでも会計事務所に相談してみるのもいいのではないでしょうか。届出の出し忘れだけで節税額が百万円単位に相違することもあります。

税金の計算の責任も個人で負う

届出ひとつとっても、個人で責任を負わなくてはなりませんが、税金の申告自体も年末調整から確定申告に置き換わるということも重要なポイントです。たとえば、収入金額ひとつとっても、商品を自家消費した場合や贈与を受けた場合など、実際には入金がなされていないものに対して、収入金額としなくてはなりませんし、必要経費のほうに目を転じれば、事業所兼自宅あるいは店舗兼自宅といったものの家賃の処理、同一生計の配偶者やそのた親族に必要経費として給料を支払いたい場合の手続きなど考慮しなくてはいけないことがたくさんあります。また、いままでは給料をもらう側だったのですが、これからは給料を支払う側になるので、源泉徴収手続きや源泉徴収発行手続きもあります。個人で開業=年末調整が確定申告に置き換わるだけ、ではないのです。