あなたは厚生年金基金に加入していますか?

皆さんは、「厚生年金基金」をご存知でしょうか?「厚生年金?基金?」…よくわからない!とおっしゃる方が少なくありません。

企業年金には厚生年金基金の他、確定拠出年金(日本版401k)、確定給付企業年金等がある

「では、皆さんの会社は厚生年金基金に加入していますか?」とお聞きすると、「えっ?」と一瞬、考え込む方が少なくありません。「うちの会社は厚生年金に加入しているから、厚生年金基金にも加入しているんじゃないの?」と言う方もいらっしゃいます。

厚生年金と厚生年金基金。確かに、同じ「厚生年金」という言葉が使われているため、全く同じ制度あるいは厚生年金の一部だと思っている方が少なくありません。しかし、厚生年金は国が運営する「公的年金」であるのに対し、厚生年金基金は企業が運営する「企業年金」と、カテゴリーが違う「別物」なのです。

自分の会社が厚生年金基金に加入しているか?

厚生年金基金を設立するには所定の要件を満たす必要があるため、会社員の皆さんが全員、基金に加入しているわけではありません。会社が厚生年金基金に加入していれば、厚生年金に加入している従業員は自動的(強制的)に厚生年金基金にも加入することになります。

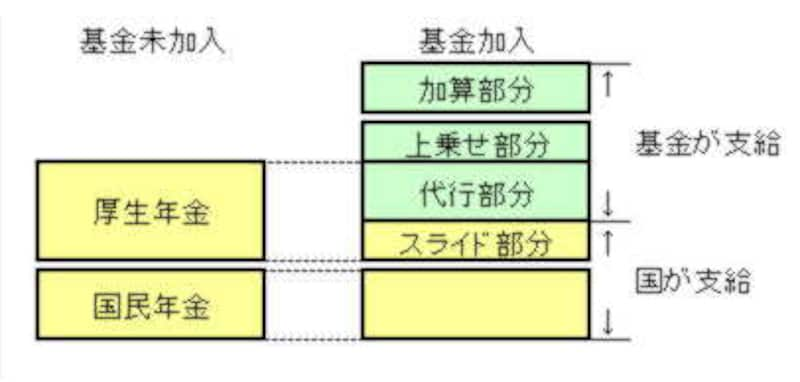

厚生年金基金を含む「企業年金」とは、企業が従業員の老後の生活保障をより手厚くするために作られた制度です。従って、企業年金に加入していれば、年金をたくさん受け取れることになります。イメージとしては以下の図のとおりです。

基金の有無で保険料総額は変わらない。従って「基金あり」がお得と言える

厚生年金は1つ、基金は企業ごと

基金は企業ごとに設立しているため(同業種共同で設立している場合もあり)、転職歴のある方は複数の基金に加入していることもあり得ます。例えば今までA社、B社、C社と3つの会社に勤めたとして、

- A社(5年間勤務) 基金あり

- B社(10年間勤務) 基金なし

- C社(20年間勤務) 基金あり

- 厚生年金 35年

- 厚生年金基金 A基金に5年 C基金に20年

年金の請求は、厚生年金分はまとめて日本年金機構に、厚生年金基金分はA基金分、C基金分それぞれ各基金にすることになります。また、勤続期間(加入期間)によっても請求先が変わることもあります。

加入期間や基金の状況で請求先は様々

厚生年金基金の請求先は、基本的には勤務していた基金にすることになりますが、そうでない場合も少なくありません。厚生年金基金がある企業に短期間勤務(10年あるいは15年未満)していた場合は、企業年金連合会が支給します。また、基金自体がなくなって(解散)しまった場合も、企業年金連合会が代わりに支給します。従って、この場合は「企業年金連合会」に請求する必要があります。

また厚生年金基金が代行部分の給付を返上した場合は、図の「代行部分」については国が支給し、上乗せ部分については確定給付企業年金として支給します。

企業年金に加入していたか要確認

さて、この厚生年金基金ですが、請求漏れ(もらい忘れ)が非常に多いと言われています。理由は以下のとおりと思われます。- 厚生年金と名前が紛らわしいため、自分が厚生年金に加入したことは理解しているものの、基金にも加入しているという意識がない。

- 別々に請求する必要があることを理解していない。

- 厚生年金基金がある会社に複数勤務している場合は、複数の基金に請求する必要の場合があることを知らない。

今一度、厚生年金基金の加入歴の確認をしたいですね。

今後相次ぐ解散が予想される、年金はどうなるの?

平成26年4月に施行された「改正厚生年金保険法」では、財政状態の悪い基金に対し解散を促すことになります。深刻な積立金不足に陥っている基金がたくさんあり、今後解散が相次ぐと予想されています。基金が解散されると、自分の年金はどうなるのか? これが心配ですね。

代行部分は国が代わって支給することになりますが、上乗せ部分の年金の支給については、支給されなくなってしまいます。厚生労働省の試算では、上乗せ部分は月7000円~1万6000円程度のようです。一見すると大きくない額ですが、長期的に受け取れるものですから、影響は少なくありません。

加入歴がある方は、基金の行方に注目しておきたいところです。

【ガイドの関連動画と記事もチェック】

損得を語るのはそもそも間違い!? 公的年金の本質とは

厚生年金基金の請求漏れにご注意!

「代行返上」で私の厚生年金基金はどうなる?