子育て世帯なら知っておきたい、教育費の目安と住宅費の考え方

住宅取得にかけるお金は、子育て世帯の場合は教育費の見通しを立てたうえで決めたいものです。そこでAll About『学費・教育費』ガイドの鈴木さや子さんに、教育費の目安や家計の安全性を優先した住宅取得費の試算方法、住宅ローン選びのポイントなどを伺いました。

提供:住宅金融支援機構

お話をうかがった方

家計管理や教育費、子どものマネー&キャリア教育をテーマにセミナー講演や執筆などで活躍中。著書多数。 また、女性のお金&キャリアに関する不安をなくすべく、相談やライフプラン作りをサポート。住宅ローンについてもアドバイスを行っている。

こどもの教育費、大学卒業までにいくらかかる?

こどもを育てる親の多くは、教育に関する支出は惜しみたくないと考えるでしょう。しかし、教育費の総額がイメージできず、家計面で不安を感じているかもしれません。

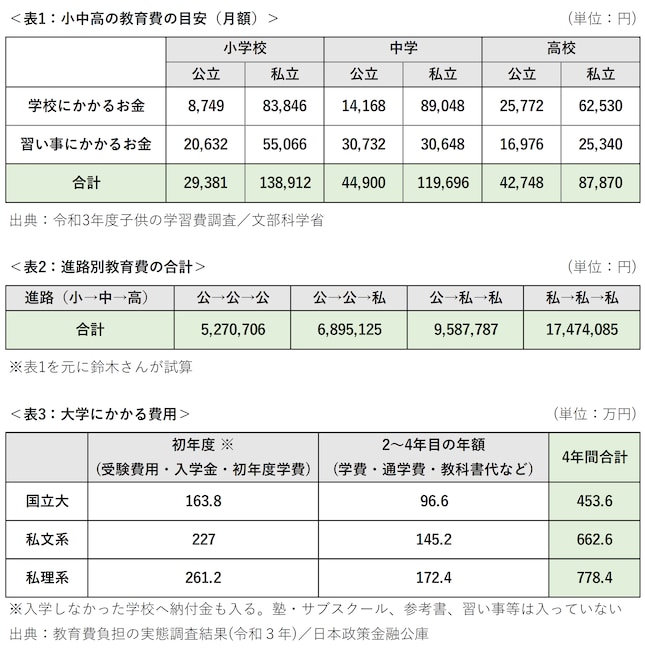

鈴木 さや子さん(以下敬称略)「こどもの教育費には、学校にかかるお金と習い事にかかるお金があります。国の調査結果をみると、進学先が公立か私立で毎月の金額は大きく違います(表1)。小中高の進路別の合計は、すべて公立に比べてすべて私立の場合約3.3倍に、金額にしてその差は約1200万円にもなります(表2)。

大学の費用は、国立か、私立文系か私立理系で違います(表3)。別のデータになりますが、私立の医歯系に進学すると6年間で約3200万円かかります(※1)。さらに、自宅を出て一人暮らしをすると、平均で月8万円程度の仕送りが必要です(※2)」

※1:令和5年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査結果について

※2:教育費負担の実態調査結果(令和3年)/日本政策金融公庫

それでは、こどもの教育費は、いつ・どのように準備するべきでしょうか。

鈴木「小中高の教育費は、基本的に毎月の手取り収入から支出する費用です。大学の費用は、入学時までに最低でも300万円を目安に準備しましょう。できれば児童手当を貯めるのとは別に準備しておけると安心ですね。合計しても、大学4年間分には足りないので、不足分はその時の家計から捻出することになります」

ライフプランを立てると住宅取得費の目安がわかる

家計の三大支出には、教育費の他に、住宅費と老後資金があります。それぞれの支出を把握したいなら、夫婦で話し合ってライフプランを立てましょう。

鈴木「ライフプランはこどもの誕生や入学などのライフイベントを軸に考えますが、キャリアプラン、例えば転職や起業したい時期も含めましょう。また、退職後は地方に住みたい、いずれは実家に戻りたいなど、今後住みたい場所についても考えてください。できれば100歳までの生活をイメージしながらライフプランを立てられるとよいですね」

ライフプランを立てると将来の暮らし方がイメージでき、教育費や老後資金の支出の見通しが立てられるため、住宅取得の費用がわかるようになります。

鈴木「住宅取得にかけられる費用の計算方法は、手取り収入から、教育費と老後資金の積み立て、生活費を引いた金額になります。

試算のための費用の考え方ですが、教育費はこども全員が高校から私立に進学した場合としておくと安心です。私立にするのは、国公立は希望しても入れないことがあるからです。もちろん中学から私立と考えている方は、そう設定しても良いでしょう。老後資金は、夫婦の年齢に応じて積立額を決めます。生活費は、家計簿などからできるだけ正確な金額を把握してください」

住宅取得費の目安を試算してみよう

鈴木さんのアドバイスを元に、例えば「手取りの世帯年収800万円、公立小学校に通うこどもが2人いる家族」が、住宅取得にかけられる費用の目安を試算してみましょう。

●試算条件

・40代夫婦で共働き

・世帯年収は800万円(手取り)

・2人のこどもの年齢差は2歳

・2人とも小中は公立、高校は私立、大学は私立理系4年に進学

鈴木「この家族の教育費が最も高くなるのは2人とも私立高校に在学している間です。前述(表1)の教育費の目安を参考にして、毎月8万7870円×こども2人=17万5740円、約18万円とします。さらに、大学費用として300万円貯めるために、0歳から18歳まで毎月約3万円貯蓄しているとしましょう。合計すると教育費は約21万円です。

老後資金は、60代までの残り20年で1000万円貯めるために、毎月4万円貯蓄します。

生活費は総務省の「家計調査2023年」より、住居費と教育費は除いた約28万円と設定します。

これらを合計すると毎月の支出は約53万円で、年間約636万円です。手取り年収800万円との差は164万円で、この164万円がかけられる住宅費の目安です」

住宅費の目安が年164万円なら、一カ月分は約13万円です。13万円を住宅費とする場合、住宅ローンはいくら借りられるのでしょうか。

鈴木「住宅取得後には税金などのランニングコストもかかるので、家計の安全性を考え、住宅ローンの毎月返済額を12万円とします。固定金利で金利1.84%、35年返済で借り入れる場合、3713万円が借入可能額です。

この3713万円に、手元の預貯金や贈与などで準備できる頭金を足した額が、諸費用含む住宅取得費の目安になります。例えば預貯金500万円、贈与500万円なら、4713万円が目安となります。

ただし、この試算は、こどもの教育費が最も高い時でも家計が赤字にならない、安全性が高いものです。ここまで教育費がかからない時期は余剰分を貯蓄に回したり、住宅ローンの繰り上げ返済に充てたりできます」

子育て世帯の住宅ローン選びのポイントは

教育費など何かとお金がかかる子育て世帯は、住宅ローン選びも安全性を重視して検討したいものです。

鈴木「こどもの年齢が小さいほど、教育費や生活費の支出変動リスクは高くなります。子育て世帯が住宅ローンを借りるときには、返済負担を軽くするために頭金を多く用意したり、返済期間を長めにしたりするとよいでしょう。

また、目先の低金利に魅かれて変動金利を選ぶ人も多いですが、変動金利を選ぶ場合は、金利が上昇しても無理なく払える家計であることが条件です。これから金利が上がる可能性がある中で、将来の不安を抱えたくないのであれば、返済額が一定の全期間固定金利を選択することを提案します」

住宅金融支援機構と民間金融機関が提携して提供する住宅ローン【フラット35】は、全期間固定金利のため、資金受取時に返済額が確定し、将来の支出を見通すことができます。

【フラット35】にはいくつかの金利引下げプランがあり、子育て世帯を応援する【フラット35】子育てプラスは2024年2月からスタートしました。

【フラット35】子育てプラスは、子育て世帯(※3)または若年夫婦世帯(※4)に対し、こどもの人数等に応じて一定期間【フラット35】の借入金利を引き下げるプランです。さらに、住宅の性能に応じて金利が引き下がる【フラット35】S等、他の金利引下げメニューと併用することも可能です。

鈴木「住宅ローンの総返済額を抑えるには、元金が多いローン返済当初の金利をいかに抑えるかがポイントです。【フラット35】子育てプラスなら当初金利を抑えられるので、変動金利との比較もしやすく、冷静にローン選びができると思います」

※3:借入申込時にこども(18歳未満の実子、養子、継子および孫をいい、胎児を含む。ただし、孫の場合は申込人との同居が必要。別居しているこどもの場合は、申込人が親権を有することが必要)を有しており、当該こどもの年齢が借入申込年度の4月1日において18歳未満である世帯。

※4:借入申込時に夫婦(法律婚、同性パートナー、事実婚の関係をいう。なお婚約状態の方は対象外)であり、夫婦のいずれかが借入申込年度の4月1日において40歳未満である世帯。

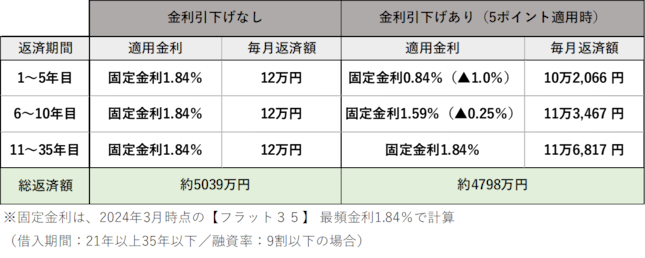

ここで、【フラット35】子育てプラスと他の金利引下げメニューを併用すると、毎月返済額と総返済額がどの程度抑えられるのか試算してみましょう。

●試算例

・固定金利で金利1.84%。返済期間は35年とし、3,713万円借入れ。毎月返済額は12万円

・ポイント数は5ポイントで、金利引下げ幅は1~5年目は▲1.0%、6~10年目は▲0.25%

┗こども2人→【フラット35】子育てプラスで2ポイント

┗省エネルギー性能の適用基準を満たす→【フラット35】Sで2ポイント

┗長期優良住宅である→【フラット35】維持保全型で1ポイント

※1ポイントで5年間▲0.25%の金利引下げとなります。

試算結果を見ると、金利引下げがない場合と比べると1~5年目は17,934円、6~10年目は6,533円、毎月返済額が抑えられることが分かります。また、金利引下げ期間中に相応の元金を返済しているため、引下げ期間終了後の11年目以降でも、毎月返済額は3,183円抑えられます。

【フラット35】子育てプラスについて詳しく知りたい >>

住宅購入を考えているなら、ライフプランの“見える化”を

子育て世帯でも共働きが主流の現在、鈴木さんにマネー相談に来られる方は、住宅取得時に二人の収入で住宅ローンを検討するケースが増えているそうです。

鈴木「ずっと共働きの前提で住宅ローンを検討されるのですが、こどもが生まれたら仕事を辞める選択をする場合もあります。また、転職や独立などキャリアチェンジによる減収の可能性もあるので、二人の収入で住宅ローンを組む場合であっても余裕のある計画を立てるようアドバイスしています。

今後のキャリアを含めたライフプランを“見える化”して、二人の収入と、教育費と老後資金の見通しを立てれば、家計面で安心できる住宅取得費が試算できます。マイホームの検討をはじめたら、一度家族でライフプランについて話し合ってくださいね」

【フラット35】は、それぞれの家族のライフプランに合わせた借り方や返し方を選ぶことができます。近い将来、住宅購入を考えているなら、一度チェックしてみてはいかがでしょうか。