今後、住宅ローンの金利はどうなる? 変動金利or固定金利どっちを選ぶべき?

住宅ローンを借りようと思っているけど、変動金利と固定金利の違いや、何を基準に金利タイプを選べばよいか分からない人は多いでしょう。そこで今回は、All About『最新住宅キーワード』ガイドの山本久美子さんに、住宅ローンの金利の特徴や、今後の見通しなどを伺いました。

提供:住宅金融支援機構

お話をうかがった方

All About『最新住宅キーワード』ガイド:山本 久美子

AFP・宅地建物取引士・マンション管理士などの資格を持つ、住宅ジャーナリスト。リクルートで「週刊住宅情報」「都心に住む」などの副編集長を歴任後、2004年に独立。住宅の売買やリフォーム、住宅ローンなどの幅広い取材経験を活かし、住宅メディアの編集・執筆やセミナーなどの講演活動を行っている。

住宅ローンの金利はどう決まる? 今後どうなる?

マイホーム取得者の多くが、金融機関から住宅ローンを借り入れます。借入れの際に提示される金利を見て、今は金利が高いのか低いのか、この先の動きはどうなるのか気になる人もいるでしょう。

山本 久美子さん(以下敬称略)「金利は、大きく分けると変動金利タイプと固定金利タイプがあり、連動する指標は異なります。

変動金利タイプが連動する指標は、短期プライムレート(短プラ)です。短プラは、銀行間でお金を貸し借りするときに用いられる金利です。日本の銀行は日銀の監督下にあるため、短プラの金利は、日銀がコントロールできます。

固定金利タイプは、主に新規発行10年国債の利回りに連動しています。10年国債は日銀の監督下にない国債市場で売買されていることと、近年は海外投資家が売買する割合が増えていることなどから、金利の動きは読みにくくなっています」

では、金利はどのような理由で変動するのでしょう。

山本「金利の変動は日銀の金融政策が大きく関係します。現在、日銀は日本経済を活性化させるために『ゼロ金利政策』を実施していますが、この政策により短プラは20年近く低水準で推移しているため、連動する変動金利タイプの金利は低く抑えられています。

固定金利タイプは、国債市場の動きの影響も大きいです。最近、海外投資家が日本国債を売却するケースが増えているため、国債の価格が下落して利回りが上がり、連動して固定金利タイプの金利も若干上昇しました。日銀は金利上昇を抑えようと国債を大量購入して価格調整をしていますが、保有資産のバランスシートの偏りを指摘する声が大きくなっています」

今後、日銀が金融政策を変えると、金利は大きく変動する可能性があります。

山本「日銀は、現状の主な金融政策であるゼロ金利政策をしばらく継続すると発表しています。しかし、消費者物価指数が上昇傾向にあることや、欧米の中央銀行との金利差などで円安が進行している現状を受け、市場からはゼロ金利政策を終えるべきという圧力が高まっています。

市場の圧力を受けて日銀がゼロ金利政策をやめると、短プラの金利は上がり、連動する変動金利も上昇すると予測されます。その場合、日銀は10年国債の金利抑制もしませんので、長期金利は上昇する可能性があります。

日銀の金融政策の変更は、いつ、どのタイミングで行われるのかは分かりません。市場関係者や経済専門家は、近いうちにゼロ金利政策は終わり、金利が上昇してもおかしくないという共通認識を持っています」

※本記事は7月初旬時点の取材内容を元に構成しています。日銀の金融政策については最新情報をご確認ください。

金融機関の意向で金利が変動することも

日銀の金融政策以外にも、金利を変動させる要因はあるのでしょうか。

山本「住宅ローンの基準金利はどの金融機関もほぼ同じなのですが、借入れる時に適用される金利(適用金利)は異なります。これは、借入れを増やしたい金融機関が、条件をクリアした人に対して金利を優遇しているからです。しかし、最近は金利優遇競争が過熱し、金融機関の企業体力を奪いつつあります。

金融機関が金利優遇競争をやめたら、日銀が金融政策を変えなくても、適用金利が高くなる可能性があります。例えば、基準金利が2.5%のとき、1.5%の金利優遇を受けると適用金利は1%です。この優遇幅が0.5%に縮小されて1%になると適用金利は1.5%となり、0.5%も金利が高くなります。

優遇金利の適用条件や優遇幅は金融機関が決めているので、いつ、どのタイミングで変更されるかは予測できません」

ここ20年近くの間、住宅ローンは低金利が続いていることから「この状態がずっと続くのでは?」と思う方はいるでしょう。しかし、日銀の金融政策の変更や金融機関の意向次第で、金利は上昇する可能性があると覚えておきましょう。

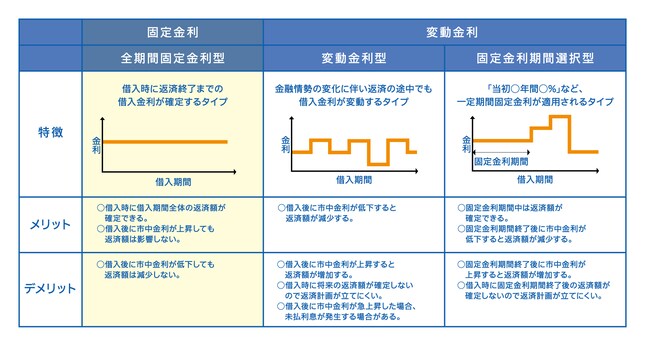

固定金利タイプと変動金利タイプの特徴と、メリット・デメリット

今後の金利動向はとても気になりますが、金利タイプを選ぶときには、それぞれの特徴やメリット・デメリットを把握することが大事です。

金利タイプの特徴とメリット・デメリット/出典:住宅金融支援機構

金利タイプ別、おすすめの人は?

それぞれの特徴を踏まえたうえで、山本さんに、金利タイプ別に“おすすめの人”を教えていただきました。

山本「変動金利タイプは、家計に余裕があり返済額が増えるリスクに対応できる人におすすめします。また、借入額が少ない人や、借入期間が短い人も、金利変動の影響を受けにくいのでよいと思います。ただ、借入期間が10~20年と短い場合、35年と比較すると毎月返済額はかなり高くなります。

固定金利タイプをおすすめするのは、返済額が増えるリスクに対応できない可能性がある人です。特に年収が低めでローンの年収負担率が25%を超えている人は、返済額が上がると返済が継続できなくなるかもしれないため、長期固定型を選択することをおすすめします。また、収入がアップダウンする人や、教育費など将来的に支出が増加する人も、返済額は固定させたほうがよいでしょう。

あとは、借りる人の性格や志向も大事なポイントです。変動金利タイプで借りると、借入期間中は常に金利の動向を気にする必要があるので、これをストレスに感じる人は固定金利タイプの方がよいと思います」

最近では、共働きの夫婦がそれぞれで住宅ローンを組む「ペアローン」も増えています。

山本「たとえば、夫は固定・妻は変動などでミックスするのもよいでしょう。ペアローンは返済能力で夫婦それぞれの借入額が決まりますが、金利タイプや借入期間を自由に設定できるため、リスクを分散しやすくなります。さらに、ペアローンなら夫婦それぞれが住宅ローン減税をうけられますし、自分名義の財産をつくれるというメリットもあります」

全期間固定の住宅ローン【フラット35】

固定金利タイプの住宅ローンといえば、独立行政法人の住宅金融支援機構と民間金融機関が提携して提供する【フラット35】が代表的です。【フラット35】は全期間固定金利のため、資金受取時に返済額が確定し、将来を見通せる安心感があります。保証人は不要で、繰上返済や返済方法を変更する場合に手数料が無料な点も魅力です。

山本「まず、【フラット35】は借入条件が明確で、返済中のサポートがしっかりしていることが魅力です。コロナ禍のとき、金融庁は金融機関に返済に関する救済措置を発表するように通達を出しましたが、 いつでも救済措置が受けられるとは限りません。しかし【フラット35】は、返済を継続するための返済方法の変更に関する情報が、ホームページ上に明確に記載されています。

また、住宅性能が高く、管理・修繕に配慮されている良質な住宅を取得する場合、金利優遇が受けられるメニューがあることも魅力です。借入残高が多い返済当初に金利優遇が受けられるのは大変お得ですし、金利上昇リスクがある今こそ注目してほしいですね」

出典:住宅金融支援機構

【フラット35】は全国300以上の金融機関が取り扱っていますが、金融機関によって金利はもちろん事務手数料も異なります。

山本「ローンを借りる際に支払う事務手数料は、借入額に関わらず固定額を支払う定額型と、借入金額に割合(%)を掛けて決まる定率型があります。定率型の場合は、定額型と比べてローン金利が低いものの、支払う手数料は高くなります。

金融機関に依頼すれば、事務手数料を含めた諸費用や、諸費用を含めた総返済額を試算してくれます。【フラット35】の借入先金融機関を選ぶときには、金利の低さだけで判断せず、返済総額もチェックしましょう」

【フラット35】について詳しく見てみる >>

ライフプランや家計も考慮し、住宅ローンを選びたい

住宅ローン選びでは金利や借入条件が気になりがちですが、選ぶ前に、将来を見据えた無理のない資金計画を立てることが大切です。

山本「夫婦でライフプランを話し合っておきましょう。子どもは何人欲しいのか、子どもの教育費にお金をかけたいのかなどを共有し、そのライフプランに合わせたローンを選びたいですね。

特に固定金利期間選択型を選ぶなら、固定期間が終わるタイミングを踏まえておくことが大事です。例えば、公立の小学校に通う子どもがいる夫婦が10年固定のローンを選ぶとします。10年後、子どもが私立の高校や大学に通っていると教育費がかさむタイミングなので、ここで返済額がアップすると返済が継続できなくなるかもしれません。反対に、借入時に子どもが中学生や高校生なら、10年後には教育費はほぼかからないので、返済額がアップしても問題になりにくいでしょう」

ライフプランの話し合いにあわせて、家計の見直しをしておきたいものです。

山本「住宅ローン借入時には、基本的に団体信用生命保険(団信)に加入します。団信で三大疾病特約やがん特約などを付帯できるなら、現在加入中の保険と重複する特約を解約し、無駄な支出を防ぎましょう。ただ、年を取ってから保険に入ると保険料は割高なので、ローン完済後をイメージしながら検討してください。

保険以外にも、家計に無駄な支出がないかチェックしましょう。家計をしっかりと見直して、健全な状態にしておきたいですね」

住宅ローンは、何十年間も払い続けるケースが一般的です。ライフプランを意識し、家計を見直しつつ無理のない資金計画を立てて、自分たちに合うローンを選んでください。