子育て世帯のマイホーム取得をバックアップする制度や住宅ローンを紹介

国や地方公共団体は、子育て世帯の住宅取得に対し、支援事業や優遇制度を設けてバックアップしています。そこで今回は、All About『住宅にまつわるお金』ガイドの村元正明さんに、子育て世帯が住宅を取得するメリットや、資金計画や住宅ローン選びの注意点などを伺いました。

提供:住宅金融支援機構

お話をうかがった方

5000組以上の個別相談に乗ってきた、マイホームのお金に関する専門家。メガバンクに就職後、経営コンサルティング会社に転職。その後、独立系FP事務所を開業し、マイホーム資金計画や住宅ローンなどをはじめとした住宅金融全般に関するコンサルティングを行っている。

子育て世帯の住まい選びのポイントは?

こどもの誕生や成長を機に、広い家で子育てしたい、公園や学校の近くに住みたいなどの理由で、マイホーム取得を検討する方は多いでしょう。

村元 正明さん(以下敬称略)「マイホーム取得では、“賃貸と持家どちらがお得?”という経済面での議論になりがちです。しかし、子育て世帯にとって経済面も大事ですが、子育てがしやすい広さや間取り、設備があることや、住環境や学校区を考慮した住まい選びが重要です。

賃貸の場合、地域によって違いはありますが、特に都市部においてファミリー向け賃貸物件の件数が少なく家賃も高いため、子育て世帯のニーズに合う住まいは見つけにくいかもしれません。

その点、持家なら自分たちのニーズに合う間取りの家や、住環境を選択できます。これは子育て世帯にとって大きなメリットと言えるでしょう」

子育て世帯の住宅取得をサポートする制度をチェック!

持家という選択は子育て世帯にとって大きなメリットがありますが、住宅取得にはまとまった資金が必要です。そこで近年、国や地方公共団体は複数の支援制度を設けて、子育て世帯の住宅取得を積極的にサポートしています。ここでは主な制度を紹介しましょう。

【補助金が受けられる制度】

■子育てエコホーム支援事業エネルギー価格高騰の影響を受けやすい子育て世帯に対し、高い省エネレベルを有する新築住宅の取得やリフォームを支援するために、国が実施している事業です。補助額上限は新築住宅の場合ZEHが80万円、長期優良住宅が100万円で、リフォームは原則30万円です。

地方公共団体も、子育て世帯の住宅取得やリフォームに対し、さまざまな事業を展開しています。

村元「例えば、私の出身地である長崎県の長崎市でも補助事業を行っています。地方公共団体により補助金額や補助を受けられる要件が異なるので、マイホーム取得を考え始めたら、一度ホームページをチェックすることをおすすめします」

【子育て世帯向けの優遇税制】

■住宅ローン控除の拡充令和6年度税制改正の大綱において、子育て世帯への支援のため、控除対象となる住宅ローン借入限度額を拡充する税制が閣議決定されました。具体的には、令和6年入居の場合、新築等の認定長期優良住宅は500万円上乗せされ5,000万円、ZEHと省エネ基準適合住宅は控除対象額が1,000万円上乗せされ、それぞれ4,500万円、4,000万円になります。(令和4・5年入居の場合の水準を維持)

※今後の国会で関連税制法が成立することが前提となります。

令和6年度税制改正の大綱において、親や祖父母等から資金贈与を受けて住宅を取得した場合、最大1,000万円までの贈与が非課税になる税制も閣議決定されました。具体的には、適用期限が3年間延長されることとなります。

※今後の国会で関連税制法が成立することが前提となります。

村元「住宅ローンの多くは、頭金が多い方が借入金利を低くできたり、住宅ローンの返済額を少なくすることができます。住宅ローンの返済負担はできるだけ軽減したいので、親や祖父母からの贈与が期待できるなら、この制度を活用して頭金に充てることを検討したいですね」

住宅ローン【フラット35】に子育て世帯向けプランが登場

住宅金融支援機構と民間金融機関が提携して提供する住宅ローン【フラット35】でも、子育て世帯を応援するプラン【フラット35】子育てプラスが、2024年2月13日からスタートしました。

【フラット35】は全期間固定金利のため、資金受取時に返済額が確定し、将来を見通せる安心感があります。保証人の必要がなく、繰上返済や返済方法を変更する場合に手数料が不要な点も魅力です。

【フラット35】子育てプラスは、子育て世帯(※1)または若年夫婦世帯(※2)に対し、こどもの人数等に応じて一定期間【フラット35】の借入金利を引き下げるプランです。さらに【フラット35】S等、他の金利引下げメニューと併用することも可能です。

※1 借入申込時にこども(18歳未満の実子、養子、継子および孫をいい、胎児を含む。ただし、孫にあっては申込人との同居が必要。別居のこどもは、申込人が親権を有することが必要)を有しており、借入申込年度の4月1日において当該こどもの年齢が18歳未満である世帯

※2 借入申込時に夫婦(法律婚、同性パートナー、事実婚の関係をいう。なお婚約状態の方は対象外)であり、借入申込年度の4月1日において夫婦のいずれかが40歳未満である世帯

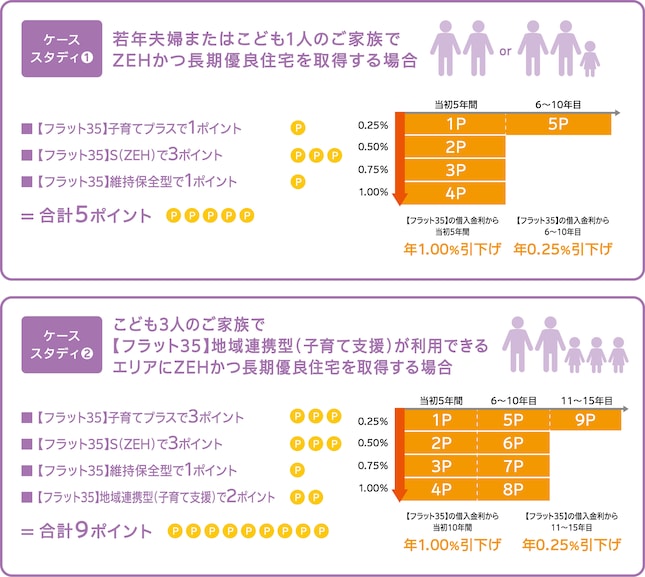

【フラット35】子育てプラスの内容を、ケーススタディと併せて具体的にご紹介しましょう。

金利引下げ幅はポイントによって決まり、1ポイントで5年間年▲0.25%の金利引下げとなります。ポイントは、こどもの人数や住宅の性能等に応じて加算されます。(若年夫婦またはこども1人で1ポイント、こども3人の場合は3ポイント)

村元「家計で大きな支出となるのは生活費、住居費、教育費です。子育て世代にとって、教育費がこの先どの程度必要になるのか不確定ですし、生活費は物価上昇で増加傾向にあります。支出をコントロールしやすくするために、住居費は全期間固定金利を利用して確定させてしまうのもよいでしょう。

【フラット35】子育てプラスを利用すれば、一定期間、最大で1.0%の金利引下げが受けられます。2024年2月時点の【フラット35】返済期間21~35年の最頻金利は1.820%で、1%の優遇を受ければ0.820%となり、変動の金利と比較がしやすいかと思います」

【フラット35】子育てプラスについて詳しく知りたい >>

また、【フラット35】の魅力のひとつに、夫婦やパートナーの連帯債務での借り入れが可能な点が挙げられます。

村元「【フラット35】の連帯債務での借り入れには、二人で加入できる団体信用生命保険『デュエット(ペア連生団信)』も用意されています。連帯債務にした場合、共働き世帯のご夫婦それぞれで住宅の持ち分に応じて住宅ローン減税を受けることができるので、【フラット35】はとても使い勝手のよい住宅ローンだと思います」

【フラット35】について詳しく知りたい >>

しっかりと情報収集したうえで住宅ローンを選択しょう

マイホームが欲しいと思ったとき、最初に住宅展示場や販売中の物件を見に行く人は多いでしょう。しかし、村元さんは見学する前に資金計画を立てるべきとお話されます。

村元「見学して希望に近い物件に出会うと、先々のライフプランや家計状況を考えず、その物件を購入するための資金計画を立ててしまいがちです。そうすると、目先の金利が低い変動金利で、月々の返済額にゆとりのない住宅ローンを組んでしまうケースも見られます。

変動金利を選ぶこと自体は悪いことではありませんが、万が一の金利上昇を考慮し、返済額がどのくらいまで増えても家計が耐えられそうかシミュレーションしておくことは必須です。

住宅ローンの返済期間は長いものです。この先、教育費や生活費の支出が増える子育て世帯にとって先々の家計に安心感のある資金計画を立てることはとても大事です。目先の損得にとらわれ過ぎず、まずはしっかりと情報収集をして資金計画を立て、自分たちの家計に合った住宅ローンを選んでください!」