リバースモーゲージやリースバックとどう違う?【リ・バース60】の特徴を紹介

人生100年時代、快適な住まいのための資金調達には様々な選択肢があります。比較されることの多い、60歳からの住宅ローン【リ・バース60】や一般的なリバースモーゲージ、リースバックの特徴について、All About『住宅ローン』ガイドの中村諭さんにお聞きました。

提供:住宅金融支援機構

お話をうかがった方

不動産に関するお金の専門家。「住宅ローンソムリエ/アパートローンソムリエ」を登録商標として掲げた、住宅ローン専門の独立系ファイナンシャル・プランナー。主に住宅ローンと上手に付き合う方法について、多くの人の相談にのっている。

老後の経済面や住生活の変化に備えるには

定年退職を迎えると年金が主な収入源となるため、働いて給与を受け取っていたときと比べて収入が大きく減ってしまう方も多くなります。住宅ローンが残っていて毎月の返済が心配……という方もいらっしゃるのではないでしょうか。

中村諭さん(※以下敬称略)「定年退職後に住宅ローンが残り、さらにボーナス払いにしている場合などは返済が重荷に感じるでしょう。ローンの見直しを考えたいところですが、収入が減ると借換えなどの条件は厳しくなってしまうことがあります」

現在、住宅ローンを抱えていない場合でも、お子さんの独立による家の減築や便利な場所への住替え、バリアフリーのリフォームなど、シニア世代ならではの住まいのニーズも生まれてきます。

中村「預貯金があっても、住宅ローンの返済やリフォーム費用などを一括で支払うことは必ずしもおすすめではありません。手元の現金が少なくなってしまうと、病気や急な出費などのリスクに対応できなくなるからです。

しかし、資金を借入れようとしても、年齢を考えると毎月の返済を続けられるかという不安が残ります。そんなときは60歳からの住宅ローン【リ・バース60】や『リバースモーゲージ』、『リースバック』という商品を活用する選択肢もあります」

リバースモーゲージとは、自宅を担保として金融機関から資金を借入れ、借りた方が亡くなったときに相続人が預貯金などで一括返済して物件を引き継ぐか、相続人が物件を引き継ぐ必要がなければ、担保物件を売却して返済するもの。

リースバックは自宅を売却して一括で売却代金を受け取り、その後は「賃貸」という形で住み続けながら家賃を支払うという商品です。

中村「特に60歳からの建替えや住替え、リフォームなどの住宅に関する資金調達にお悩みの方には、リバースモーゲージ型住宅ローンである【リ・バース60】をご提案することが多いですね。【リ・バース60】とは、住宅金融支援機構(旧:住宅金融公庫)と提携する金融機関が提供する、60歳から利用できる住宅ローンです。

【リ・バース60】や一般的なリバースモーゲージ、リースバックといった商品は、まだ広く浸透していない印象がありますが、非常にもったいないと思います。商品特性やそれぞれの違いを知って、自分の条件に合ったものを検討していきましょう」

60歳からの住宅ローン【リ・バース60】とは?

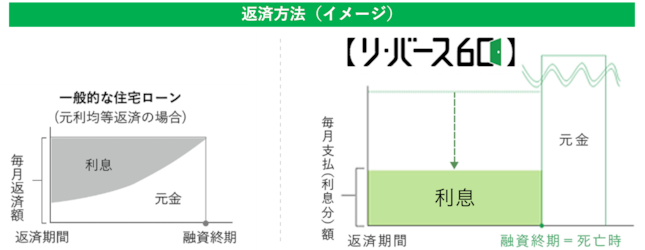

※変動金利の場合は、金利が見直されると毎月の返済額または支払額が変わります

今回は【リ・バース60】について詳しく紹介していきます。【リ・バース60】は、現在自宅を持っていない方でも、これから購入する物件を担保にすることができる「住宅ローン」です。毎月の支払いは利息のみなので、一般的な住宅ローンよりも毎月の支払額が少なくなるのが特徴です。

【リ・バース60】については、3回にわたり詳しくご紹介しています。ぜひご参照ください。

<1本目>人生100年時代。住環境を見直して、シニアライフを快適に暮らす方法

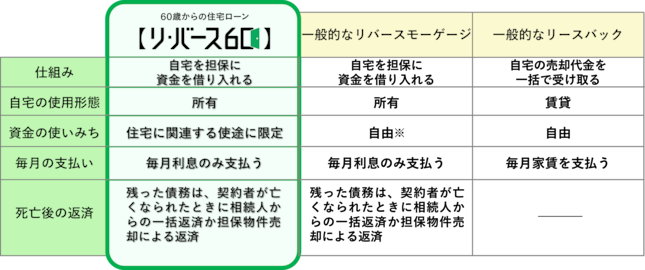

【リ・バース60】とリバースモーゲージ、リースバックの違いは?

※一般的なリバースモーゲージは、事業や投資用資金などに使用できない場合もあります

中村「この3つに共通するのは、自宅という不動産資産を活用し、自宅に住み続けながら、まとまった資金を工面できるという点です。

それぞれを比較してみましょう。まず、リースバックは、自宅を売却するため所有権はなくなります。売却代金の使いみちは自由で、対象年齢の制限もありません」

自宅が立地や築年数など好条件であれば高額で売却できますが、その分家賃も高くなってしまい、毎月の負担が大きくなるケースもあります。事前にしっかりとした資金シミュレーションをすることが大切です。

中村「次に、一般的なリバースモーゲージは、自宅を担保に借入れを行うもので、自宅の所有権は自分のものとして残ります。資金の使いみちは自由です(ただし、事業や投資用資金などには使用できない場合もあります)が、対象となるのは都市圏など特定のエリアのみの場合が多くなっています」

それに対して、リバースモーゲージ型住宅ローンである【リ・バース60】は、資金の使いみちは住宅の建設や購入、住宅ローンの借換え、リフォームなどの住宅関連に限られますが、全国を幅広く対象としています。ただし、金融機関ごとに取扱いエリアは異なりますので、詳しくは金融機関にご確認ください。

中村「よく誤解されるのは、担保となった家を売却して返済した際に、売却益が出た場合もすべて金融機関に取られてしまうのでは……ということ。自宅を売却して借入金を返済し、諸経費を控除してなお手元にご資金が残るのであれば、相続人に現金を残すこともできます」

気になる税金や相続はどうなる?

所得税や相続税などの税金や、契約者が亡くなったときの手続きにも違いがあります。

中村「一般的なリースバックは、はじめに自宅を売却するため、売却価格によっては不動産譲渡所得税がかかる可能性があります。所有権を手放しているので、固定資産税の支払いは不要です。

一般的なリバースモーゲージと【リ・バース60】は、自宅を所有しているため、所有している間は固定資産税がかかります」

契約者が亡くなった際の取扱いについて、リースバックは賃貸になるので、お住まいの不動産を相続人が相続することはありません。リバースモーゲージと【リ・バース60】は、お借入れになった元金の返済方法をどうするか、相続人の意思決定が必要となります。意思決定が遅れると相続税の特例が適用されないなどの恐れもあるので、すみやかに専門家に相談することが大切です。

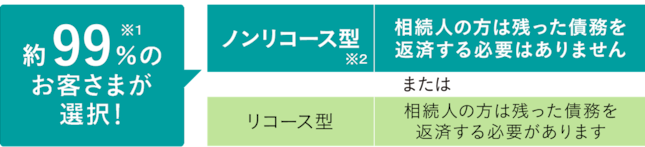

【リ・バース60】の大きな特徴は、「ノンリコース型」が選べること

【リ・バース60】にはノンリコース型という商品タイプがあり、申し込まれる方のほとんどがこちらを選択しています。

中村「【リ・バース60】の大きな特徴のひとつに、この『ノンリコース型』が選択できるという点があります。万一、担保物件を売却して返済したときに債務が残った場合、リコース型は相続人が返済しなければなりませんが、ノンリコース型なら返済する必要はありません」

※1:2020年度のお申込み件数に占める割合です

※2:ノンリコース型の場合は、返済が不要となる残債務分については、債務免除益とみなされ、一時所得が発生し、所得税等が課税される可能性があります。詳しくは、税務署や税理士にご相談ください

中村「こうした金融商品は、相続人となる方の理解を得るのが難しいものですが、相談に来られる方にノンリコース型の説明をすると、納得していただけることが多いです」

万一に備えながら、ゆとりある暮らしができる選択を

自宅を活用した資金調達の方法として、様々な商品が存在しています。それぞれの特徴をしっかりと理解した上で選ぶことが大切です。

中村「人生100年時代を迎え、安心して長生きするためには『現金ゼロ・借金ゼロ』とするのではなく、企業経営のように『現金もあり・借金もある』というゼロサムを目指すのもひとつの方法です。

日本人は借金を好まないと言われますが、これからの生活において、急な出費や予期せぬ出来事が起こらないとは限りません。手元資金があればリスクの回避や、トラブルにあっても挽回するための方法が見つかりやすくなるでしょう」

安心できる資金調達の選択肢があることが、人生を豊かにしてくれます。これまで大切にしてきた自宅を有効活用し、ゆとりある暮らしを送るために【リ・バース60】を検討してみてはいかがでしょうか。