個人事業主やフリーランスの方へ、好きなことをして生きるための「マネーリテラシー」

ライフスタイルの選択としてフリーランスや個人事業主というのも生き方の一つ。好きなことを仕事として生きていくのは魅力的です。ここでは今から個人事業主やフリーランスになりたい方や、既になっている方へ、好きなことを続けるための「マネーリテラシー」について「ふたりで学ぶマネー術ガイド」の平野泰嗣さんに伺いました。

提供:東京海上日動あんしん生命保険株式会社

お話をうかがった方

”その人らしい人生”の実現をサポート、それが平野泰嗣の使命です! FPの妻と共に「夫婦FP」として顧客の自己実現をサポート。「自分らしく生きることを支援する」をモットーに相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援。中小企業診断士として経営者・従業員のライフプラン支援も行っている。

ライフスタイルの選択肢、個人事業主やフリーランス

いまや社会にすっかり定着した個人事業主、フリーランスという働き方。夫婦でお店を開くといった人から副業まで多様化し、その数は約462万人※1と言われています。

魅力はやはり、自分の興味があること、得意な分野で自由に仕事ができることでしょう。働く時間も場所も、仕事の進め方も、そして年齢にも制限はありません。自分の能力次第で、より豊かな、充実した人生を手にすることができ、それがまた生き甲斐や次の目標を生むことにもつながるはずです。

では、収入面はどうでしょう。同年齢の平均年収の何倍、何十倍と稼ぐ人もいる一方、自由だからこそ会社員と違い「安定した収入」「継続した収入」は担保されていません。

ファイナンシャル・プランナーの平野さんは「個人事業主、フリーランスの方ほどマネーリテラシーを高め、リスクマネジメントをするとしないでは差がでてきます」と指摘します。

※1 内閣官房日本経済再生総合事務局調べ(2020年)

会社員時代よりもリスクマネジメントが必要

平野「事業のことで頭がいっぱいで、家計まで手がまわらない。資金面でも事業用と家計用が一体化してしまっている。そういった方も多いように感じます。資金をしっかりと分け、事業と家計の両方にリスクマネジメントを実施することが必要です。

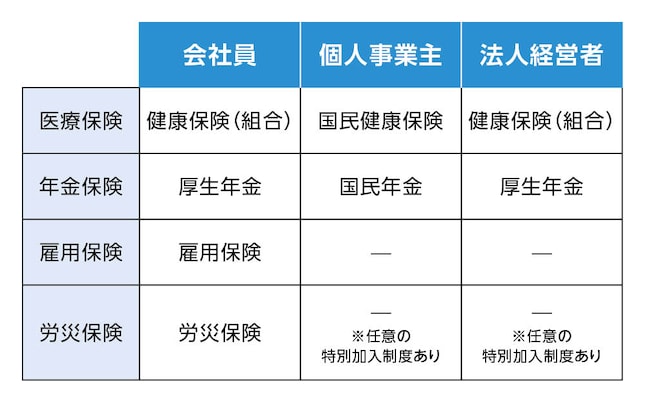

備えるべきリスクは会社員と比べれば多くなります。会社員は多くの社会保障に守られています。例えば以下の表です」

社会保険による会社員、個人事業主、法人経営者の違い

平野「日本の公的年金は、国民年金(基礎年金)と厚生年金の2階建てになっています。会社員が加入する厚生年金は2階部分があるため国民年金よりも手厚く保障されます。それは遺族年金、障害年金にも関わってきます。雇用保険に含まれている育児・介護休業給付金なども大きな違いです。

また、失業した際も雇用保険で基本手当(失業給付)が受けられますし、その他にも傷病手当金※2の制度は国民健康保険にはありません」

たしかに、会社員は休業しても収入が100%守られる有給制度、企業によっては退職金もありますし、かなりの差を感じます。では、どのようにリスクマネジメントをすればよいのでしょうか?

平野「個人事業主やフリーランスの方向けにも、家計を守るためのさまざまな制度があります。ただ個人事業主やフリーランスを前提にした情報は多くないため、できるだけ自分から情報を取り、マネーリテラシーを高めましょう」

※2 病気やケガで休業した場合、最長1年6ヵ月、給料のおよそ3分の2の額が支給される。

マネーリテラシーを高めて好きな仕事をつづけよう

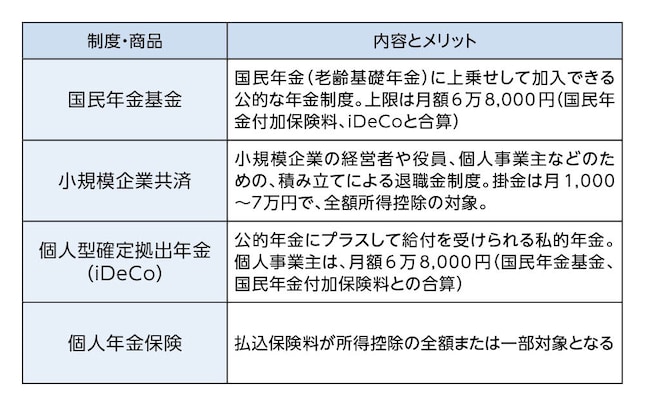

平野「例えば、年金受給額の差については以下のような制度を利用することで十分カバーすることができます」

平野「全てを上手く使うことで老後資金を貯めながら、最大で年額165.6万円の所得控除※3を受けることが可能ですので収入面でも助かりますね」

また老後資金だけではなく、有給休暇がない傷病手当金がないなどの休めないリスクについてはどう備えるべきでしょうか?

平野「個人事業主、フリーランスの場合、休業すればその間は原則として無収入となります。働けなくなと、収入が減るリスクは大きいです。しかも、休業した期間だけでなく、その間、営業活動ができなかったことで、お客様への信頼に支障が出る可能性も。健康に気を使いながら、医療保険、就労不能保障保険、ご家族がいる方は死亡保険など、さまざまな保険に目を向ける必要がありますね」

>>突然の病気やケガで働けなくなったときに「あんしん就業不能保障保険」

※3 個人事業主、フリーランスの場合。国民年金基金、付加年金、iDecoの掛け金は合算して上限月額6万8,000円。小規模企業共済の掛け金を最大の7万円とした場合。個人年金保険料控除は含まない。

働けなくなるリスクに備えて、就業不能保障保険も検討しよう

さまざまな保険。例えば「医療保険」は入院給付金や診断一時金などで、医療費、治療費に備えることができます。ただ、一時的には生活保障にもなり得ますが、生活や家計の不安を考えると「就業不能保険」はダイレクトにそのリスクに備えることを目的とした保険と言えそうです。

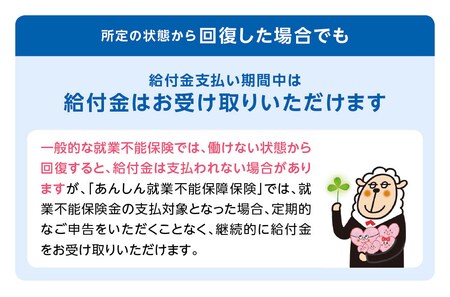

例えば、あんしん生命の「あんしん就業不能保障保険(就業不能保障保険(無解約返戻金型)[無配当])」は、所定の就業不能状態と診断されれば※4、給付金を毎月受け取ることができます。しかも、その後、病気等から回復しても、契約時に定めた給付金支払期間中はずっと給付金を受け取ることが可能。つまり65歳を保険期間、給付金支払期間を保険期間満了日までとした場合、40歳で一度給付を受けたらその後、25年間受け取ることができるのです。加えて、就業不能保険金の支払事由に該当した場合、将来の保険料は免除となります。

しかも、「あんしん就業不能保障保険」は、1度診断されれば再度診断書の提出や申告が不要。継続的に給付金を受け取ることができ、手間も診断書再発行のお金もかかりません。忙しい個人事業主、フリーランスにとっては使い勝手のいい、より的確なリスクマネジメントにつながる保険と言えるでしょう。

また、保障範囲が広く「5大疾病」に限らず、「病気やケガによる障害・介護が必要な状態」へも備えることができます。

※4 5疾病(悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)による所定の入院・在宅療養状態、病気やケガで所定の障害状態、介護が必要な所定の状態になられたときを言います。

有給休暇については致し方ないものの、働けば働くほど収入に直結する個人事業主やフリーランスの方だからこそ、ついつい無理をして働きがち。幅広い保障で万全に備えることも、好きなことを「あんしん」してつづけることへ繋がるのかもしれません。

>>突然の病気やケガで働けなくなったときに「あんしん就業不能保障保険」

詳細は「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

20-KR13-A069