子育て世代にぜひ実践して欲しい、知っておきたいお金の備え!!

30代、40代でライフステージもあがり、子育て真っ最中という家族。その大きな悩みは今後に控えているライフイベントの数々に関わるお金の悩みではないでしょうか? 子どもの将来、そして親自身も今後の人生を豊かにするために、どう備えればいいでしょうか?「ふたりで学ぶマネー術ガイド」の平野泰嗣さんに伺いました。

提供:東京海上日動あんしん生命保険株式会社

お話をうかがった方

”その人らしい人生”の実現をサポート、それが平野泰嗣の使命です! FPの妻と共に「夫婦FP」として顧客の自己実現をサポート。「自分らしく生きることを支援する」をモットーに相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援。中小企業診断士として経営者・従業員のライフプラン支援も行っている。

貯め時を逃さないように、まずは教育資金を確保しよう

子育て世代となって貯蓄の必要性を強く感じる、という人は少なくないのではないでしょうか。保育園や幼稚園の費用、事前の準備が大きな差となる大学費用、習い事や塾のコスト等々。教育費は子育ての節目節目で直面する家計負担です。

では、教育資金はどのように準備していけばいいのでしょうか?ファイナンシャル・プランナーの平野さんは次のように指摘します。

平野「漠然と教育資金として貯めるより、ある程度進学ルートを想定して、具体的な目標額を設定した上で貯めていく方がベターです。余れば老後資金など他に回せますし、目標額がないことで、実際に子どもが希望する進路を資金不足で叶えられないということが起こる可能性もあります」

一方、予定より多くかかる場合もあります。親としてはそれでも用意したいと考えるでしょうが「老後資金などのことも考えて、教育費の準備はいくらまでと上限をある程度決めておくことも大切」だと言います。

また、教育資金を含めた貯蓄で大事なことは「貯め時」を逃さないことだそう。

平野「一般には子どもが小学校入学(ただし公立)して以降の数年間迄。逆にこの時期に貯められないのであれば、全体的な支出が多いと考えられます。無駄な支出、使途不明金をなくす、あるいは交際費、レジャーを抑えるなど、家計の見直しが必要と言えるでしょう」

「つみたてNISA」などの運用商品も上手に活用しよう!

教育費はその進路によって異なってきますが、例えば、卒業までの4年間の大学費用は私立文系で平均400万円、私立理系で540万円ほど※1。他に通学費や教科書代、自宅通学でないなら住居費、仕送り費用も必要になります。

平野「ここでカギとなるのは『早めの準備』です。教育資金は、必要な時期が明確で、進路は未定であっても必要な額は想定しやすいという特徴があります。その目標に合わせて積み立てていくことが基本となります」

とは言え、預金金利は超低金利。したがって「教育費の一部を運用商品で準備することも有効な場合がある」と、平野さんは言います。

平野「お子さんが生まれたときから準備するなら大学費用で18年間、高校費用でも15年間ありますから、長期積立投資に適しています。例えば『つみたてNISA』などでバランス型の投資信託を毎月1万〜2万円買っていく。『つみたてNISA』なら運用益も非課税となります」

※1 2018年度・文部科学省「子供の学習費調査」大学費用は(入学金、授業料、施設料料)を対象。

時間を味方につけるためには「いつもの」生活の大切さを知ること

子育て世代は教育資金をメインとし、人生において大事な「貯め時」。そこで大事なことは、継続して貯蓄するために「いつもの」生活を維持することです。

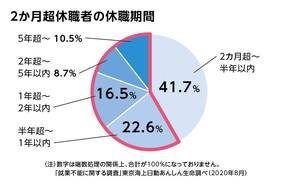

しかし、共働きの夫婦のうち、どちらかが健康を害したり、ケガによって働けなくなったらどうでしょう。まずは、世帯収入の低下があります。会社員や公務員であれば、傷病手当金が支給されますが、最長1年6ヵ月、給料のおよそ3分の2の額となります。

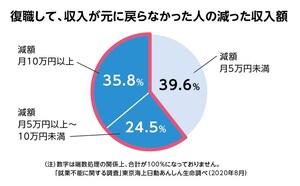

また、減収のリスクは休業中に限りません。職場に復帰しても、通院や体調面を考慮して時短勤務となったり、部署の異動などで、結果的に以前の収入に戻らないというケースもめずらしくありません。

さらに言えば、減収だけではなく、新たなコストとして、子育て費用(ベビーシッター、家事代行、家政婦)が発生することも十分考えられます。

>>病気やケガに備えて「いつもの」生活を送ろう

あんしん就業不能保障保険なら毎月の形で生活を守ることができる

子育て世代における、そういった経済リスクの備えとして「就業不能保険」の加入はひとつの選択肢となるはずです。

親として、万が一に備えて死亡保障を確保することも必要。と同時に、就業不能というリスクもケアしていく。人生において「確実に貯める」ことが重要となる子育て世代にとって有効な発想と言えるでしょう。

例えば、あんしん生命の「あんしん就業不能保障保険(就業不能保障保険(無解約返戻金型)[無配当])」なら、所定の就業不能状態があると診断されれば※2、給付金を毎月のお給料のように受け取ることができます。

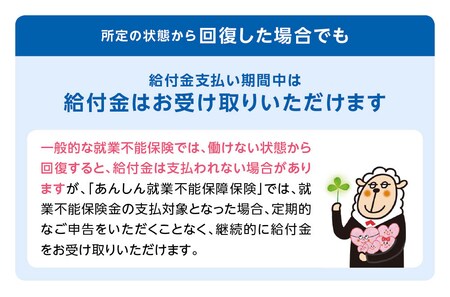

しかも、その後、病気等から回復し職場復帰をしても、契約時に定めた給付金支払期間中はずっと給付金を受け取ることが可能。つまり65歳を保険期間、給付金支払期間を保険期間満了日までとした場合、35歳で一度給付をうけたらその後、30年間受け取ることができるのです。診断書や申告が必要ないため、手間や診断書発行のお金もかかりませんし、就業不能保険金の支払事由に該当した場合、将来の保険料は免除になるというメリットもあります。

※2 5疾病(悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)による所定の入院・在宅療養状態、病気やケガで所定の障害状態、介護が必要な所定の状態になられたときを言います。

また「5疾病」に限らず「病気やケガによる障害・介護が必要な状態」も保障範囲。保険期間も1年刻みで設定できるため、自分の備えたい目的に応じて対応することができます。

>>生活費を手厚くサポート「あんしん就業不能保障保険」とは?

さらに住宅ローンを抱えている場合にも有効です。住宅ローンは一般に団体信用生命保険によって死亡保障が担保されていますが、就業不能リスクには対応できていないケースがあります。その際、住宅ローンの返済負担軽減にも給付金が役立ちます。

子育て世代が確実に必要な資金を貯めるために、就業不能というリスクに備える。それは、家族の未来のために確保したい「あんしん」ではないでしょうか?

>>突然の病気やケガで働けなくなったときに「あんしん就業不能保障保険」

詳細は「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

20-KR13-A068