人生100年時代。若い世代だからこそ未来のことを考えよう

最近よく耳にする人生100年時代。未来に向けてお金を貯めたいと思っても、漠然と考えているだけだったり、金銭的余裕がないことも。しかし、実は若いときこそ貯め時。ではなぜ貯めるべきなのか、自分が望む将来を実現するために知ってほしい「お金」のことを「ふたりで学ぶマネー術ガイド」の平野泰嗣さんに伺いました。

提供:東京海上日動あんしん生命保険株式会社

お話をうかがった方

”その人らしい人生”の実現をサポート、それが平野泰嗣の使命です! FPの妻と共に「夫婦FP」として顧客の自己実現をサポート。「自分らしく生きることを支援する」をモットーに相談者のライフ・ファイナンス・キャリアの3つの視点で総合的に支援。中小企業診断士として経営者・従業員のライフプラン支援も行っている。

若い時からお金を貯める必要はあるの?

社会人になりたてから10年未満、配偶者がいても子どもがいなければ、さほど貯蓄は意識しないという人も多いかもしれません。今を精一杯生きながら、金銭的余裕がでてくれば貯蓄をしようと考えがちです。

しかし、ファイナンシャル・プランナーの平野さんは「もちろんお金が人生のすべてではありません」と前置きをした上で、

「お金は目的に対する解決手段の一つ。お金があることで人生の選択肢が広がることもありますよ」と、貯蓄の大事さを指摘します。

たしかに、やりたいことがあるのにお金がないからできないのはもったいないですし、身近なことだと趣味や旅行、キャリアアップのための資格取得などの選択肢も広がります。

平野「終身雇用の企業が減ってきているなど、今は不確実性の高い時代。子どもの教育費や住宅ローンなどの負担が少ない若い世代ほど “貯め時” と言えますし、やりたいことを計画的に実行できる可能性が増えるのではないでしょうか」

貯蓄があることで、ライフステージにおける選択肢は本当に広まる?

お金があることのメリットとして「人生の選択肢が広がる」と伺いました。ただ、若い世代なら「貯蓄ゼロ」からのスタートでも、時間をかけて解決できるのではないでしょうか?

平野「『住宅購入』を例にすると、貯蓄の有無が大きな違いを生みます。仮に4,000万円の住宅を35歳のときに購入するとします。このとき頭金を1,000万円用意できた場合と、頭金が用意できず全額借り入れた場合を比較したのが、下の表です。

貯蓄がなく頭金がない場合、毎月の返済額はほぼ変わらないですが、支払利息は倍近い545万円もの差が出ます。しかも、返済期間を10年延ばしたことで、返済は70歳まで続いてしまいます。

この差は住宅ローンの借入額と、利息がつく期間の長さからきているもの。頭金があれば、60歳で支払いを終えられるので老後の生活にも余裕がでてきます。逆に言えば、若い内からコツコツ積立てて貯めることで、時間を味方につけられると言えます。そのために重要なのは、モチベーションの維持。まずは小さなかことからでもいいので貯める目的を作って成功体験を積み、貯めグセをつけましょう」

順調なライフステージを送るためにとりいれたいこと

若い世代は「貯める」ために時間を有効活用できることに触れてきましたが、だからこそ怖いのが、想定していない大きな支出や収入減。その大きな要因のひとつとなるのが、病気やケガです。

2017年度の厚生労働省「患者調査」によると、長期入院、長期治療が想定される、がんなどの5疾病※1の患者数は年間で延べ321万人。もちろん、こういった疾患にかかるリスクは若い世代ほど低いことは確かです。

しかし、会社員や公務員は、病気やケガによって休業した場合、健康保険から傷病手当金が支給されますが、その額は給料のおよそ3分の2。

平野「一般にまだ収入が低く、生活に余裕がない若い世代にとっては、3分の1が減ってしまう経済的な影響は大きいと言えます」

※1 5疾病は「悪性新生物(がん)」「急性心筋梗塞」「脳卒中」「肝硬変」「慢性腎不全」を指しています。

将来のために働けなくなるリスクに備えよう!

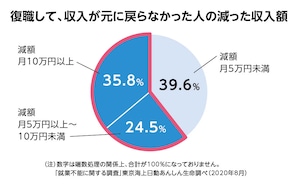

また、職場復帰できたとしても、通院が多く、時短勤務になってしまう。部署異動などで収入に影響がでてしまうケースも少なくありません。休職期間が2ヵ月以上に及ぶと、病気の長期化も不安視されています。

たとえ低い確率でも、大きな病気になってしまう。それは同時に、若い世代の強みである「働ける期間」「収入を得る期間」を減らしてしまう可能性があることを示しています。そういったリスクの備えの一つが「就業不能保険」です。

例えばあんしん生命の「あんしん就業不能保障保険(就業不能保障保険(無解約返戻金型)[無配当])」は、所定の就業不能状態と診断されれば※2、給付金を毎月のお給料のように受け取ることができます。

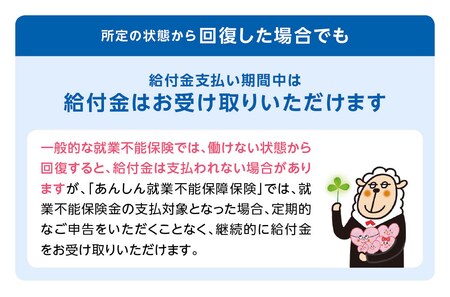

しかも、その後、病気等から回復し職場復帰をしても、契約時に定めた給付金支払期間中はずっと給付金を受け取ることが可能。つまり65歳を保険期間、給付金支払期間を保険期間満了日までとした場合、30歳で一度給付を受けたらその後、35年間受け取ることができるのです。若い世代特有の時間によるリスクをより効果的にカバーできるとも言えるでしょう。加えて、就業不能保険金の支払事由に該当した場合、将来の保険料は免除となります。

また就業不能保険金の支払対象となった場合、定期的な申告が必要ないため、継続的に給付金を受け取ることができます。保険期間も1年刻みで設定できるため、自分の備えたい目的に応じて対応することができます。

>>一度給付を受けたら、給付金支払期間中はずっと給付対象!「あんしん就業不能保障保険」

※2 5疾病(悪性新生物、急性心筋梗塞、脳卒中、肝硬変、慢性腎不全)による所定の入院・在宅療養状態、病気やケガで所定の障害状態、介護が必要な所定の状態になられたときを言います。

また、「あんしん就業不能保障保険」なら保障範囲が広いのも特徴。「5疾病」に限らず、「病気やケガによる障害・介護が必要な状態」へ拡大しています。幅広いリスクに備えられるのはうれしい限りです。

就業不能保険で備えるメリットは決して小さくないはず。働けなくなるリスクに若い内からしっかり備えることは、自分の将来をあんしんして築くことにつながるのではないでしょうか?

>>突然の病気やケガで働けなくなったときに「あんしん就業不能保障保険」

詳細は「パンフレット」「重要事項説明書(契約概要/注意喚起情報)」「ご契約のしおり・約款」を必ずご覧ください。

20-KR13-A071