お金の面から見る、「新築・中古」「戸建て・マンション」の特徴とこれからの家づくり

新築か中古か、戸建てかマンションか。住まい探しを始めたときに迷うポイントではないでしょうか。ここではお金の面からそれぞれのメリット・デメリットをご紹介します。そして、これからの時代における住宅購入の考え方や、家計負担を減らすポイントを、ファイナンシャルプランナーの大島さんに聞きました。

提供:国土交通省

お話をうかがった方

住宅ローンを切り口に、ライフプランニングを提案するCFP。上智大学文学部新聞学科卒業後、大手ハウスメーカーや不動産業者などを経て、現在では、FP試験の講師を務める傍ら、住宅ローンを切り口に、住宅購入をはじめとしたライフプランニングの相談を受ける。

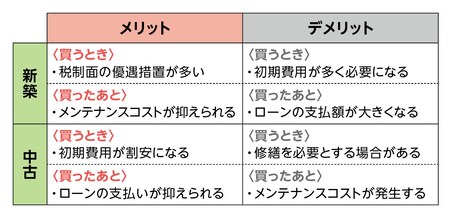

【新築・中古】お金の面から見たメリット・デメリット

すべてが新しいけど高額になる新築住宅、築年数が経っている分比較的安価な中古住宅。しかし、初期費用以外で見落としがちなポイントがあると大島さんはいいます。

●新築について

大島さん(以下省略)「新築はしばらく修繕の必要がないのでメンテナンスコストが抑えられたり、税制優遇などのメリットがあります。例えば固定資産税は、一定条件を満たせば建物にかかる分に関して、新築戸建て当初3年間、新築マンションで5年間、半額になります。また、所有権を登記する際の登録免許税も、建物にかかる税率が中古よりも低くなります」

「デメリットは、中古住宅と比べて購入費用が高くなること。それによってローンが組めるのか、ローン以外に自己資金があるのか、親族からの援助・融資が受けられるのかなど。最初のハードルを越えられるかが大きなポイントになります」

●中古について

「中古住宅のメリットは何と言っても最初の購入金額が割安なことでしょう。デメリットとしては、購入金額が割安な分、築年数によっては設備の修繕が早く必要になる場合も。例えば、寿命が10年から15年と言われる給湯器は交換に10万円以上必要です」

「また、新築マンションは修繕積立金が安く設定されていますが、長期修繕計画を考えているマンションでは、一般的に築後10年ほどで金額が上がることが多いようです。最初の費用がおさえられても、そのあとの維持費が必要になることがあります」

「戸建てでも建築基準法が変わる前に建てられた家だと、耐震工事などの大規模なリフォームが必要になる場合があります」

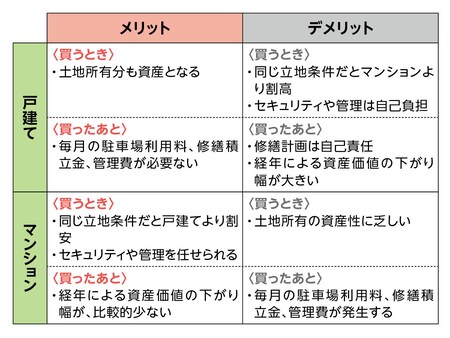

【一戸建て・マンション】お金の面から見たメリット・デメリット

次に戸建てとマンションについて伺いました。

●戸建てについて

「戸建てのメリットは、月々の駐車場代、マンションに必要な管理費や修繕積立金が発生しません。ただし、外壁や屋根は10年ほどでメンテナンスを考えなければなりません。その際、足場の設置を含めて200万円ほど必要になるので、ご自身で貯蓄をして修繕の計画を立てる必要があります」

「セキュリティを強化する場合に、自分で防犯カメラを用意したりする費用などが必要になります。また、これまでの評価基準では、資産価値の下がり幅が大きい点も特徴的です。売却を考えた場合、どんなにリフォームをしたり、いい設備を使ったとしても、築年数が20年、30年を超えたら、建物自体の価値はほぼなくなります」

●マンションについて

「マンションは住戸ごとの土地の所有分が少ないため、同じ立地条件であれば戸建てよりも物件価格が安くなる傾向にあります。ただ、車をお持ちの場合は、月々の駐車場代が必要になり、都心部であれば月々2万円以上の場所も多く家計の負担になります」

このように、家を買うときにかかるお金と、買った後にかかるお金でみると、それぞれに特徴があることがわかりました。

ライフサイクルコストと省エネ性能

「家を買うときに必要となる頭金などの初期費用と、家を買った後に必要となる住宅ローン・修繕費・光熱費などのランニングコスト、そして仮に家を売った場合の不動産売却益を差し引いた、その家にかかった総費用のことを『ライフサイクルコスト』といいます」

つまり『月々のローンがいくらなのか』だけでなく、『月々の光熱費はいくらになるのか』を知ることも家選びには重要だということ。

「人生100年時代、年金や介護など社会的な課題も多く、住宅ローンや教育費を払い終わればあとは安心というわけにはいきません。なので、長く住み継ぐことも視野にライフサイクルコストを抑えられる家を選ぶという選択肢もあるでしょう」

そして「ライフサイクルコストを抑えるには下記のような点に注目すべき」と大島さん。

●補助金や金利優遇で初期費用を抑えられるか

●光熱費などのランニングコストを抑えられるか

●将来の資産価値が期待できるか

「上記のような点で考えていくと、省エネ性能の高い家(省エネ住宅)が選択肢のひとつとなるでしょう」

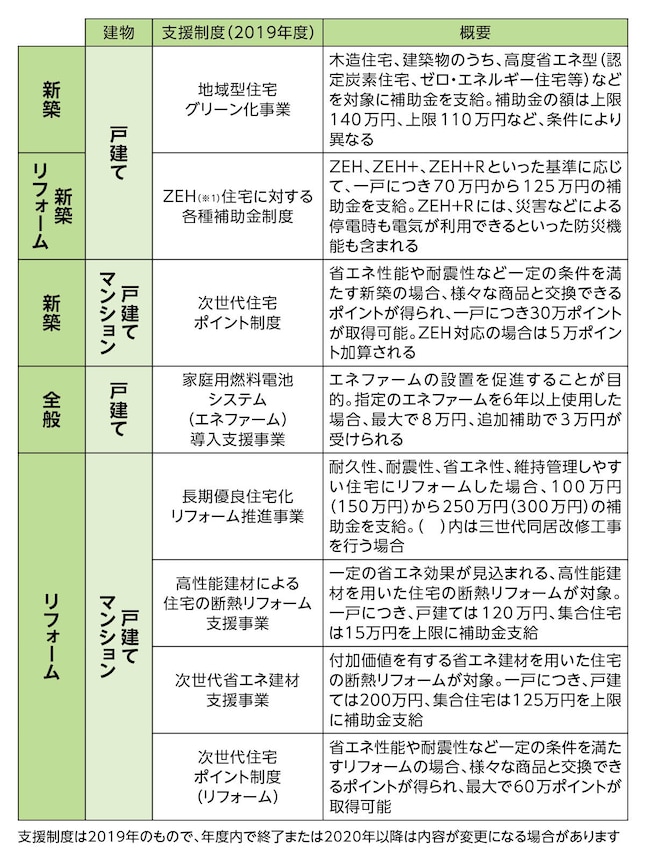

住宅購入をお考えの方ならZEH※1という言葉などを聞いたことがあるかもしれません。ZEHに代表されるような省エネ住宅は、環境や家計にやさしい家。つまり、これからの社会が求める住まいとして、下記のように補助金も充実しています。

法改正などで国も後押し!光熱費の低減や資産価値にも期待

補助金だけでなく、減税や【フラット35】Sなどのローン金利優遇も受けられる省エネ住宅。その他の特徴としては、高断熱・高気密で少ないエネルギーで過ごせるため、光熱費を抑えられます。新築戸建住宅の場合、省エネ基準への適合コストは約31万円※2ですが、光熱費の低減でそれを十分回収できるという試算結果も発表されています。リフォーム時の省エネ基準適合コストは約231万円※3なので、新築を検討している人は最初に省エネ適合にした方がコストは安くなります。

さらに、資産価値の点でも期待できると大島さんはいいます。

「近年、大手ハウスメーカーを中心に、優良な既存住宅を社会の共有資産として住み継ぐための仕組みづくり「スムストック※4」に力を入れています。これにより、家を省エネ住宅として建てることで、住宅性能が正当に評価され、適正な価格での売却も期待できるでしょう」

省エネ住宅の普及を国も後押ししており、2021年4月からは建築士から建築主に対する省エネ性能の説明義務制度も始まる予定です。

これは2019年5月に公布された建築物省エネ法の改正によるもので、検討中の住宅が省エネ基準に適合するかどうか、適合しない場合は省エネ性能の確保にどのような措置が必要か、などの説明が義務化※5されます。

検討中の住まいが省エネ基準に適合しているか。しっかり把握できる機会があるため、今回ご紹介したようなライフサイクルコストで考えて、後悔しない家選びができるのではないでしょうか。

補助金や金利優遇などを活用できる今こそ、省エネ住宅を検討してみてはいかがでしょうか。

※1 ZEH(ゼッチ)……ネット・ゼロ・エネルギー・ハウスの略称。外皮の断熱性能等の大幅な向上などで室内の快適性と大幅な省エネルギー性を両立させ、再生可能エネルギーの導入により、年間の1次エネルギー消費量の収支がゼロとなることを目指した住宅

※2 【省エネ基準への適合のための追加コスト等の試算例】国土交通省資料より

◆計算モデルは、木造戸建住宅(6地域)を想定

新築時の掛かり増し費用は、H4年省エネ基準(断熱等級3)に適合している住宅(複層ガラス)とH28年省エネ基準(断熱等級4)に適合している住宅との差額

※3 【住宅ストックの断熱性能と住宅の省エネ改修に要する費用】国土交通省資料より

◆省エネ改修に要する費用は、H4年省エネ基準(断熱等級3)に適合している住宅をH28年省エネ基準(断熱等級4)に適合させるための費用

※4 一般社団法人優良ストック住宅推進協議会

※5 分譲住宅・賃貸住宅の売主・仲介業者に対して購入者・賃借人への説明を義務づけるものではありません