相続・相続税

相続税改正トピックス

相続税改正のポイントとその対策を紹介。相続税制の改正によってどんな点が変更になるのか、相続の問題に直面している人にとって押さえておきたいポイントを、プロがわかりやすく解説します。

記事一覧

亡くなった人の名義のままになっている家や土地。2024年からは相続登記をしないと過料も?

ガイド記事 小野 修

小野 修<目次>深刻な所有者不明の土地問題不動産の相続登記の義務化が決定相続登記の義務化はいつから?いつまでに相続登記をしないといけないの?深刻な所有者不明の土地問題不動産の所有者が亡くなり、名義が亡くなった人のままとなっている所有者不明の土地。この所有者不明の土地の面積は日本全体の2割にのぼり、さらに増え...続きを読む

生産緑地の2022年問題は相続税にも影響大!

ガイド記事小野 修不動産業界の「2022年問題」は生産緑地の解除不動産業界では「2022年問題」が注目されています。生産緑地の解除が可能となる2022年に土地が一斉に解除となれば、大量の土地が売却され地価が大幅に下落する恐れがある、というものです。「2022年問題」は相続税にも大きな影響があり、また農家だけの問題では...続きを読む

相続した空き家の売却でも税金が安くなる?

ガイド記事小野 修<目次>空き家の売却時に発生した譲渡所得に「特別控除」が適用できる特別控除が適用できるようになった背景特別控除による減税額は?特別控除が適用できる要件は?この特別控除による影響空き家の売却時に発生した譲渡所得に「特別控除」が適用できるこれまで空き家の売却の際の譲渡所得には、空き家を理由とした税金を安...続きを読む

平成27年相続税改正 基礎控除・税率編

ガイド記事加藤 昌男相続税の基礎控除が縮小相続税の基礎控除が縮小され、平成27年1月1日以後の相続から適用になります。詳細を詳しく確認していきましょう。改正前:5000万円+1000万円×法定相続人の数改正後:3000万円+600万円×法定相続人の数ご覧のように、基礎控除が6割に縮小されました。基礎控除は、相続税の申告...続きを読む

平成27年相続税改正 小規模宅地等の特例編

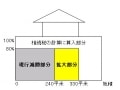

ガイド記事加藤 昌男特定居住用宅地等の限度面積が拡大小規模宅地等の特例の限度面積が拡大被相続人等の自宅の敷地が80%減額される特定居住用宅地等について、限度面積が240平米から330平米(100坪)まで拡大されました。この改正も、相続税の基礎控除の引き下げ等による増税に合わせて、平成27年1月1日以後の相続から適用され...続きを読む

平成27年相続税改正 早見表で税額を比較

ガイド記事加藤 昌男相続税早見表の使い方下図現行の相続税早見表は、縦軸に課税価格、横軸に法定相続人関係となっています。例えば課税価格が5億円で相続人が配偶者と子2人の場合には、相続税額は5850万円になります。この相続税額は、配偶者が課税価格の1/2(この場合2.5億円)を取得して、配偶者軽減を受けた後の金額です。従っ...続きを読む

平成25年相続税改正 国外居住者・国外財産に課税

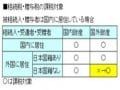

ガイド記事加藤 昌男国外に居住する相続人等に対する課税の強化「日本国内に住所を有しない個人で日本国籍を有しないものが、日本国内に住所を有する者から相続若しくは遺贈又は贈与により取得した国外財産を、相続税又は贈与税の課税対象に加える。」注:上記の改正は、平成25年4月1日以後に相続若しくは遺贈又は贈与により取得する国外財...続きを読む

内縁、非嫡出子は冷遇?相続格差の課題

ガイド記事小野 修「もめないように平等に相続したい」多くの相談者からよく聞く言葉です。しかし、法律婚を重んじる日本の相続においては、内縁関係の夫婦など、結婚していたか否かで「相続格差」が生じる人がいます。今回は「相続格差」の現状、今できる問題回避の方法、今後の課題をご紹介します。そもそも内縁とは?婚姻届を出していない...続きを読む

婚外子の相続格差は「違憲」。民法改正へ

ガイド記事小野 修結婚していない男女間の子(非嫡出子または婚外子)の相続割合(法定相続分)には、結婚している夫婦の子(嫡出子)の2分の1になるという民法の規定(民法900条4号ただし書き)、いわゆる「相続格差」がありましたが、平成25年9月4日、最高裁はこれを「法の下の平等を保障する憲法に違反しており無効」であるとし...続きを読む

教育資金の一括贈与!メリットがあるのはどんな人?

ガイド記事加藤 昌男教育資金の一括贈与とは教育資金の一括贈与の仕組み教育資金の一括贈与とは、平成25年4月1日から平成27年12月31日までの間に、30歳未満の受贈者(贈与を受ける人)の教育資金に充てるために、その直系尊属(祖父母など)が金銭を拠出し、信託銀行に信託等(銀行等に預入も可)をした場合には、拠出額のうち15...続きを読む