教育資金の一括贈与とは

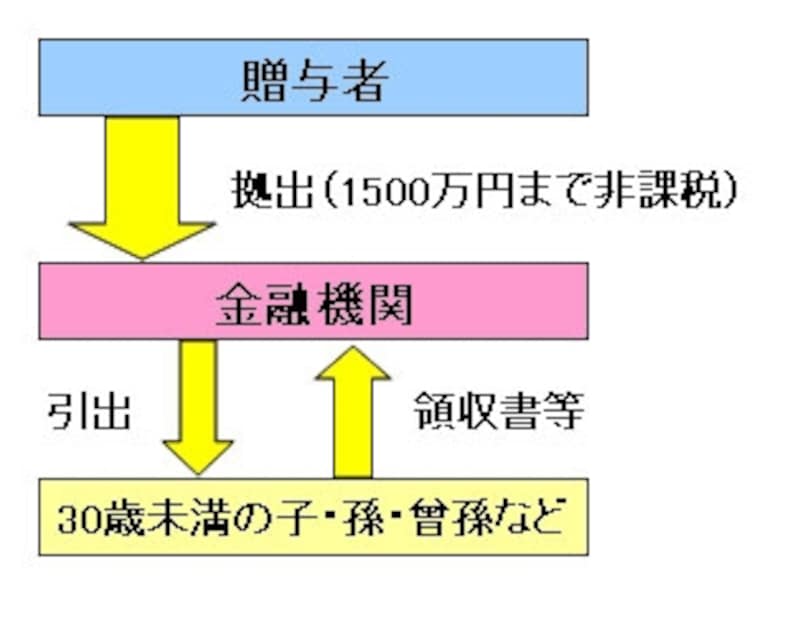

教育資金の一括贈与の仕組み

(※)学校等以外の者に支払われる金銭については500万円

教育資金とは

そもそも「教育資金」とは何を指すのでしょうか。その定義が決まりましたので確認してみましょう。1.学校等(※)に対して直接支払われる次のような金銭

(1)入学金、授業料、入園料、保育料、施設設備費用又は入学・入園試験の検定料など

(2)学用品の購入費や修学旅行や学校給食など学校等における教育に伴って必要な費用など

(※)学校教育法で定められた幼稚園、小・中学校、高等学校、大学(院)、専修学校、各種学校、一定の外国語の教育施設、認定こども園又は保育所等など

2.学校等以外に対して直接支払われる次のような金銭で社会通念上相当と認められるもの(上限500万円)

(1)役務提供又は指導を行なう者に直接支払われるもの

学習塾・そろばんなどの教育、水泳・野球などのスポーツ、ピアノ・絵画などの芸術、その他習い事の対価・施設利用料・物品購入費用

(2)「1-(2)」に充てるための費用で学校等が必要と認めたもの

従来からの非課税制度

従来からの制度でも、夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で通常必要と認められるものについては、贈与税は非課税とされています。この適用を受けるために贈与税の申告は不要です。しかし、こちらは、費用の支払の都度、贈与を受けることが非課税の条件です。>>次のページでは、一括贈与の税制上のメリット・デメリットについて確認してみましょう。