あなたも自分の信用情報を確認できる

クレジットカードの返済履歴(クレジットヒストリー)が個人の信用格付の基準になりつつあるといわれます。その履歴は個人信用情報センターに蓄積されています。それをセンターの会員である銀行、クレジット会社、消費者金融会社は目的を示すことを条件に厳しい管理の元で閲覧できるのですが、申込者であり利用者である私たちも閲覧できることは意外に知られていません。自分の信用情報がどう登録されていて、支払い状況がどうなのか、クレジットカード系のCIC(シーアイシー)で確認してみました。最速は、パソコンでの開示!

現在、自分の信用情報を確認するには、4つの方法があります。(1)パソコンで開示

(2)携帯電話で開示 ※スマートフォンは不可

(3)郵送で開示

(4)窓口で開示

■パソコンで開示

クレジット契約で利用した電話番号から電話をかけ受付番号を取得。パソコンで受付番号、その他必要項目を入力すると、すぐにPDF化された開示報告書が入手できます。

※サービス時間8:00~21:00/手数料1,000円(クレジットカード決済)

■携帯電話で開示

パソコンとほぼ同様の手順で、携帯電話を利用し受付番号、その他必要項目を入力すれば、すぐに開示報告書が画面に表示されます。情報を携帯電話に保存することも可能です。

※サービス時間 8:00~21:00/手数料 1,000円(クレジットカード決済)

■郵送で開示

CICのサイトを利用して信用情報開示申込書を作成。それをプリンターで印刷し、手数料を添えてCICへ郵送します。約10日後に手元に開示報告書が届きます。

※利用手数料 1,000円(定額小為替証書)

■窓口で開示

本人確認書類等の必要書類を持参し、直接CICの開示相談コーナーに行くと開示報告書を受け取ることができます。CICの窓口は札幌市、仙台市、東京、名古屋市、大阪市、岡山市、福岡。予約の必要はありません。希望すれば「開示報告書」の内容を説明してもらえます。

※サービス時間 月~金10:00~12:00、13:00~16:00(土・日・祝日・年末年始休み)/手数料500円(現金)

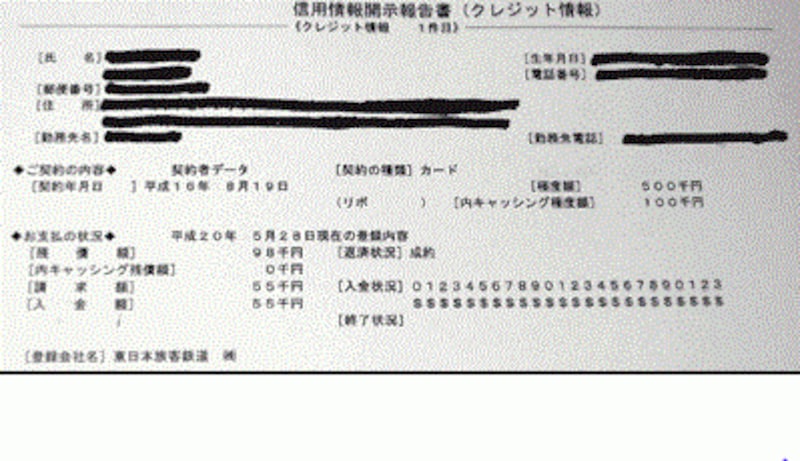

「信用情報開示報告書」の1枚目はCICの業務についての説明が書いてあり、2枚目以降が信用情報に関するページです。基本的に手持ちのクレジットカードのすべてのショッピング履歴が記載されています(他にも利用していれば、カードローンやキャッシング、消費者金融の返済履歴も入っています)。

本人に関する情報、契約の内容、支払いの状況について知らせてくれる

次に基本的なクレジット情報の記述を紹介しましょう。クレジット情報には、以下の情報が記載されています。

信用情報の見方

[氏名]

[生年月日]

[電話番号]

[住所]

[勤務先名]

[勤務先電話] 等

★契約の内容として

[契約の種類]

[契約の内容]

[契約年月日][契約終了予定日]

[支払回数]

[極度額/内キャッシング枠]

[商品名]等

★支払の状況として

[請求額]

[入金額]

[残債額/内キャッシング残債額]

[返済状況]

[経過状況]

[終了状況] 等

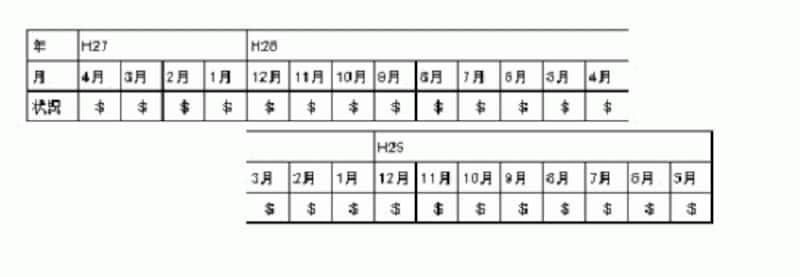

どこをチェックすればいいのか、とくに「入金状況」は要注意

こうして見ると、ずいぶんと事細かな情報が登録されていることが分かります。この中でとくに重要な項目は、「契約の内容」(カードか個品割賦か無担保融資か)、「残債額」(現在残っている借入額)、「返済状況」(「成約」なら順調に返済中、「異動」なら長期の延滞で危険)、「入金状況」(支払状況のこと)です。なかでも「入金状況」は大切で、一番左が最も新しい入金情報で右に向かって前月、前々月と古くなり、過去2年間を遡って記載されています。また、それぞれの数字の下にある「$」は、その月に正常に入金があったことを示す印で、クレジットカードの審査に最も影響があるのはこの部分です。

[入金状況]

入金情報の見方

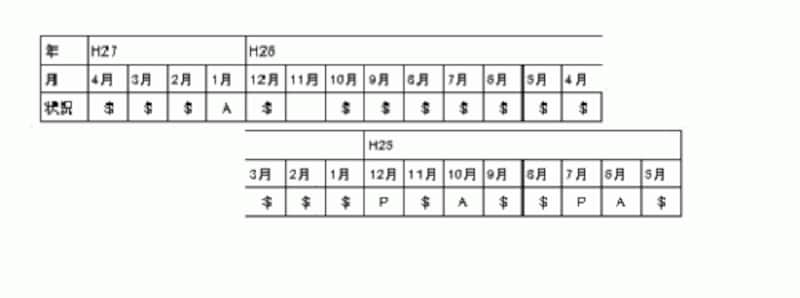

数字の下の記号は「返済状況」を意味していますが、何を表す?

全部で8種類の記号があり、その意味が次の通りです。「$」 当月の請求額どおり入金された(それ以上の入金も含む)。

「A」 お客様のご事情で入金がなかった。これがあると信用はダウン。

「-」 当月、請求もなく入金もなかった。これは問題ない。

「B」 お客様以外の理由で入金がなかった。

「C」入金されていないが、その原因が明らかでないもの 。

「P」 当月の請求額の一部を入金された(一部入金)

「R」 お客様以外から入金があった

「 」 クレジット会社から情報の更新がなかった(例えば、クレジットのご利用がなかった場合)。

このうち「$」マークがついていれば問題はありません。「-」「 」も問題はありません。しかし、「A」「P」には注意が必要です。とくに、「A」は一日でも返済が遅れると記載されるといわれています。警戒しましょう。

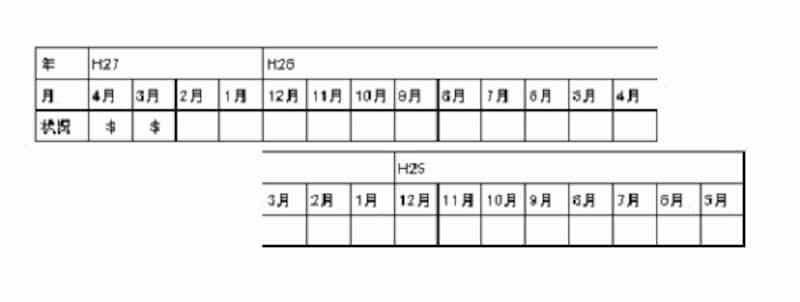

こんな返済履歴の人はクレジット会社からどう評価されているのでしょうか?

では、この記号が付いたクレジットヒストリーの意味を考えてみましょう。1.きちんと返済して延滞がない。非常に優良なケース

優良なケース

毎月クレジットカードを使っていて支払いも順調。その証拠の「$」マークがずらっと並んでいます。当然ですが、よくクレジットを利用するアクティブな利用者であり、しかも支払いがキチンと守れる人であると想像ができます。クレジット会社がもっとも評価する利用者です。クレジットカードを使うならこういう人になりましょう。

2.まずまずの履歴と評価されるケース

まずまずの評価

長い間使われなかったクレジットカードが最近になって使われ始めています。なぜ使われなかったかは問題にされません。また、延滞はないので、履歴が悪いとは言えません。それどころか、そのクレジットカードの所有年数が長ければ、それなりの信用となります。

3.何度も延滞があり、著しく評価の低いケース

注意したいケース

最も警戒したいケース。「A」は延滞を表すマーク。そのマークが一度でもつくと大きなダメージになるのにこの人は2年以内に三度もついています。非常に悪いクレジットヒストリーといえます。さらに「P」マークもあって、これも印象を悪くしています。おそらくこれでは、ほとんどのクレジットカード会社で審査に通らないでしょう。

その他の情報として「申込情報」がある

この他に別ページには申込情報もあります。これは6カ月以内のクレジットカードの申込履歴のことです。新しいクレジットカードの申込みをすると、そのたびに個人信用情報センターに登録される決まりになっているのです。これが集中して何件もあると借り回りをしようとしていると見なされて信用度が急速に低下します。一度申し込んだら次は前の記録が消える半年後まで待って申し込むようにしましょう。カード入会審査に影響する項目はこれだ

ちなみに、「支払い状況」に加え、「利用残高」(返済能力によって違いはでるが、多いのは不利)、「申し込み履歴」(3社以上の申し込み履歴があると借り回りと思われ、影響がでる)、「返済状況(異動)」(3カ月以上の遅延が事故になり、審査は通らない)も重要項目。これらに関してもクレジット会社の担当者はとくに注意深くみています。【関連記事】

・クレジットカード審査で何を見られている?落ちる理由

・クレジットスコアを知っていますか?