クレジットスコアで左右される米国の就職事情

米国では就職の時にもクレジットスコアが影響を及ぼします。米国在住の日系2世のエミリー・島田(24才)は、深刻な体験をしました。彼女はコロンビア大学を卒業して、米国にある広告代理店に就職の希望をもっていました。しかし、就職の面接試験で不合格になりました。理由は本人のクレジットスコアが低かったからです。米国の場合、大学生でもクレジットカードを持ち、当たり前に使っています。しかし、金銭教育を十分に受けていない学生もおり、返済が遅れがちになるケースもあります。彼女もその一人でした。

何枚かのクレジットカードを持っていましたが、かなりめちゃくちゃな使い方をしていたので、キャッシングの払い忘れがありました。当然、クレジットスコアの数値も低くなります。企業の雇用担当者は就職希望者のクレジットスコアを評価の条件としています。就職希望者が月々の支払いをきちんとしているかどうかも、採用か不採用の基準のひとつとしています。

結局、その企業は不合格になり、彼女はやむなく、日本にやって来ました。そして、日本の大手広告代理店の就職試験をうけたところ、すぐに合格したのです。日本ではクレジットスコアといったやっかいなものがなかったために難なくパスしたのでした。

クレジットカードの使い方で信用力が測られる

クレジットスコアとは、信用偏差値のこと。その人の信用を測る物差しで、クレジットカードの利用履歴などで点数がつきます。クレジットカードをもっている人なら、みなが格付されている全国規模の偏差値といえます。米国では20年以上前からこのクレジットスコアが猛威をふるい、人々の生活を支配してきました。もともとはクレジットカードや住宅ローンの審査に使われていたのですが、いつのまにか、就職や転居などの生活全般でも、信用を測る物差しとして利用されるようになりました。

米国はクレジットスコア社会

米国にはエキファックス(Equifax)、エクスペリアン(Experian)、トランスユニオン(TransUnion)という三つのクレジットビューロー(信用情報機関)があります。そこには全米からクレジットカード、消費者ローン、住宅ローン、携帯電話、公共料金、家賃、物品レンタルなどについての個人の利用や返済に関する履歴(クレジットヒストリー)が大量に集まります。

各ビューローは、そのクレジットヒストリーを元に独自の計算方式で個人の信用力を計るクレジットスコアを割り出します。その計算はシステム大手のフェアアイザック社が開発したFICOスコアのノウハウが基本になっています。

FICOスコアでは、300点から850点で個人を格付します。低い点数の人は、信用力が低いとみなされ、預金金利は低く設定され、リボ払いや住宅ローンの金利は高くなります。それに引き換え、高い点数の人は、信用力が十分にあるとみられ、預金金利は高く、ローン金利は低く設定されます。それだけでなく、スコアは、一般企業にも販売されているため、社会生活にも影響します。

クレジットカードの入会審査、賃貸物件の入居審査などにも利用されます。就職の時はその点数で左右され、転居の際も点数が低いと支払いに支障が起きる危険性があるとして警戒されます。

クレジットスコアの見方

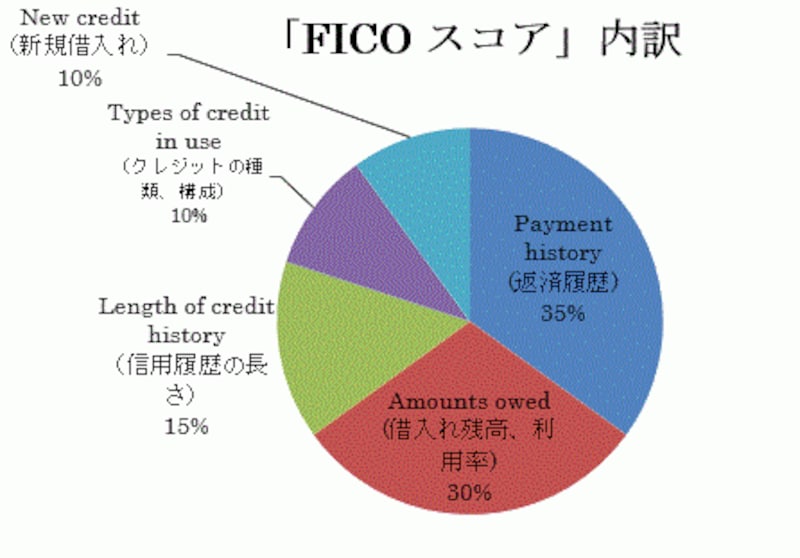

FICOスコアは、返済履歴や借入残高、信用履歴(クレジットヒストリー)の長さ、クレジットの種類、新規借入れといった項目を元に算出されます。

※my FICO「How my FICO Scores are calculated」 < http://www.myfico.com/CreditEducation/WhatsInYourScore.aspx>

点数分布は刻々変わりますが、平均点は680点から700点。大きく分けるとこのようなカテゴリーに分類されます。

<760-850> EXCELLENT

<725-759> VERY GOOD

<660-724> GOOD

<560-659> FAIR

<280-559> POOR

※Equifax「FICO® CREDIT SCORING MODEL」<http://www.equifax.com/>

さらに、750点以上はプライム層で優良な顧客。660点以下はサブプライム層で、信用力の劣った人といわれています。サブプライムローンは、この層の人たちに無理矢理に住宅ローンを貸し出した結果、発生したものです。

いずれにせよ、米国に住むにはクレジットスコアが重要な指標となります。点数が低いと何をやってもうまくいかなくなります。そのため、人々は何とか点数をあげようと必死になっており、スコアアップのための本やサイトが人気になっています。点数をあげるには、以下のような点に気をつけるようにいわれます。

スコアアップのため押さえるべき主なポイント

- 期日までにきちんと支払う。延滞しない。

- クレジットの利用額を減らす。限度額の20%~50%に抑えるが、毎月必ず使い続ける。複数クレジット口座がある場合は、まんべんなく分散させて利用する。

- クレジットカードを持ちすぎない。2枚か3枚で十分である

- 6カ月間は新しいクレジットカードを作らない

- ローンを組む前に自分の信用格付が正しいかどうかを確認しておく

- 住宅ローンを組む気があるなら消費者金融は利用しない

多くの人が有利な条件を引き出すためこうしたスコアアップを図ろうとしていますが、上手くいく人といかない人ではスコアに歴然とした違いがあるため、平均点も常に700点近くにまで上がっていくとみられます。しかし、このスコアが米国の格差を広げ、固定化させているのは確かです。

信用力の物差しとして重宝されているクレジットスコア

バラク・オバマ民主党上院議員が新大統領になって、格差是正に動きだそうとしましたが、クレジットスコアを廃止しようという意見は全く聞こえてきません。これは20年以上に渡って米国社会に広まった制度だという点があるからですが、移民社会の米国では信用の物差しとして、このクレジットスコアが唯一頼りになるものとみられていることも大きな要因でしょう。いわばクレジットスコアは米国の文化といってよいものなのです。日本への導入はあるのか?

以前米国は、「米国政府要望書」の中で、日本に向けて「スコアリングに基づいたリスク管理」をするよう提言を行なったことがありました。これによって日本にクレジットスコアが導入されるかどうかは分かりませんが、その下地は整いつつあります。というのも、多重債務者を救済するために改正貸金業法が生まれましたが、この法律によって、それまで業態ごとにばらばらに管理されていた信用情報の一本化が決まりました。2009年6月には指定信用情報機関の創設という名目で一本化が図られます。それによって多重債務は劇的に減少するでしょう。しかし、この一本化が、クレジットスコアという思わぬ副産物を生んでしまう可能性は捨てきれません。

クレジットスコアが導入されたら?

クレジットスコアはある種の全国区の点数ですから、全国のカード保有者の信用度が格付されることになります。いままでクレジットカードやローンの申込みは、申込者情報や個人の信用情報を元に個別に審査されていましたが、クレジットスコアが導入されると3桁の数字をみるだけでその人の信用の度合いが一目で分かるようになります。銀行やカード会社にとっては、入会審査の手間が省けてビジネスの効率化に繋がるといったメリットもあるでしょう。しかし、一方、格付けされる側はたまったものではありません。点数が低ければ預金金利が低くなり、逆にリボルビングの金利やローンの金利が高くなるわけです。その他にクレジットカード・保険の申込み、自動車の購入、さらに就職や住居など様々なところで不利益を被る可能性があります。格差はどんどん広がっていくでしょう。それを考えるとこんなものは必要ないとみなが思うでしょう。

しかし、信用情報が一本化された今は、このクレジットスコアはいつでも生み出せるといえます。米国のノウハウを日本的にアレンジして作ればよいから簡単です。ただ、日本には厳しい個人情報保護の条例がありますから、個人レベルまで普及するのは難しいという意見があります。

しかし、これも来年から始まるマイナンバーを使えば、本人確認が簡単にできるために普及する可能性がでてきました。事業者の個人情報活用も厳しく規制されていますが、この規制もなし崩しになりつつあります。改正個人情報保護法で企業の活用を規制から外すとなりましたから、今後、事業者側が勝手に使い始める危険性があります。そうなると、これほど危険なものはありません。

日本版サブプライムローン問題が発生する恐れもあります。それを考えると、いまからでも遅くないので、何らかの規制を検討するように政府に要望する必要があるでしょう。それと同時に利用者である私たちは、新しい時代の到来に備えてカードの持ち方、使い方をもう一度見直す必要もあると思います。

【関連記事】

日本でクレジットカード等の審査に使われるクレジットヒストリー