老後に向けての住まいの選択、加給年金の扱いなど、いろいろ悩んでいます

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は64歳、自営業の男性の方です。自営業は現時点では順調なものの、今後を考えると、規模を縮小して、数年後にリタイアをと考えているとのこと。そこで悩むのは、今後の住まい。中古マンションか施設に入所か。また、加給年金の扱いについても悩みが……。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

自営業は順調なものの今後を考えると規模を縮小したい(画像:PIXTA)

I・Tさん(仮名)

男性/自営業/64歳

関西/賃貸住宅

■家族構成

妻(60歳)

■相談内容

現在64歳。配偶者と2人で運営している自営業は順調ですが体力的にきつく、規模を縮小するか、廃業して悠々自適に2人で暮らすか検討中。

おたずねしたいのは以下です。

1)現在賃貸に住んでいますが駐車場込み家賃9万1000円/月です。中古マンションを買った方がいいのかどうか。近い将来住宅型有料老人ホームに入ろうかという思いもあります。が、子どももなく保証人になってくれる人がいないのでどうしようかと。

2)65歳より受給可能な老齢基礎年金と厚生年金は月16万円程度ですが、4歳下の妻(公的年金は月額約7万円)が65歳になるまでの加給年金も受け取れると聞きました。雑所得になるとすると、自営業の収入と合算になって、かえって65歳より受給しない方がいいんじゃないかと。そこはいかがでしょうか?

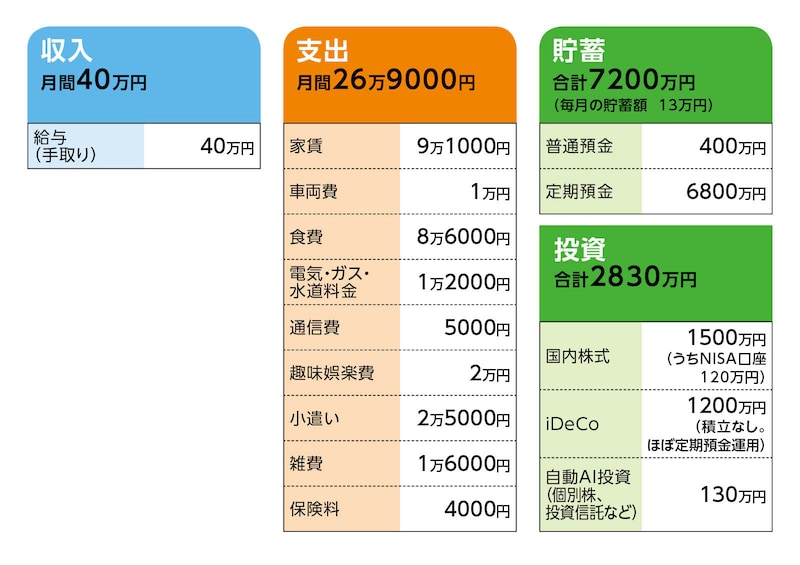

■家計収支データ

I・Tさんの家計収支データは図表のとおりです。

相談者「I・T」さんの家計収支データ

(1)今後の業務規模の縮小とリタイアについて

段階的に、年2割減のペースで縮小し、69歳(もしくは損益分岐点に近づいた時点)でリタイアを想定。続けたい気持ちもあるが、体力のほか、高齢者夫婦が営む自営業に今後も顧客がくるかは疑問のため。フルリタイア後は、相談者は働いて収入を得ることは考えておらず、ボランティアに時間を充てたい。妻は、可能ならアルバイトをしたいと考えている。

(2)入居施設について

現時点では、自立型施設(介護不要な高齢者対象施設)の入居を希望。入居時期は65~70歳。また、保証人不在の件で当該施設や身元保証会社、自治体に相談していない。ただ、現在、夫婦とも健康なこともあり、分譲マンションを購入しても、資金的に可能なら少なくとも最初は分譲マンションでもと考えているが、そこで悩んでいるとのこと。

(3)マンション購入について

関西の中心部、近郊を希望。購入は現金で、2人で住めればいいという感じです。想定物件価格は1500万~2000万円程度。

(4)株式投資について

国内株式は1100万円ほどの含み損あり(投資元本は2600万円程度)。

■FP井戸美枝からの3つのアドバイス

アドバイス1:施設入居は実際に見学してから考えたい

アドバイス2:加給年金は65歳になったらしっかり受け取る

アドバイス3:資産運用はNISAの活用を基本に

アドバイス1:施設入居は実際に見学してから考えたい

段階的に自営業の規模を縮小されて、70歳前にフルリタイアを考えられているとのこと。体力的に無理がないなら、その方向でライフプランを組み立てていけばいいかと思います。それを踏まえた上で、最初のご相談である今後の住居についてから考えてみます。

現在賃貸にお住まいで、老後に向けてマンション購入か、あるいは住宅型有料老人ホームの入居も検討されている、とのこと。データを拝見する限り、資金的にはどちらも可能ですが、その選択には十分検討が必要です。もしも、マンションを購入した後に介護施設へ入居するというケースだと、マンション売却をするにしても、資金的にリスクがあると考えられるからです。

まず、中古マンションですが、希望される物件は「関西の中心部もしくは近郊で、想定価格が1500万~2000万円」とあります。すでに、希望条件に合致する物件があっての価格ならいいですが、あくまでイメージであれば、想定に無理がある可能性があります。

私も関西在住ですが、東京ほどではないにしろ、関西の中心部やその周辺も住宅高騰は顕著です。老後を過ごすとはいえ、健康なら30年は住むのでは。であれば、あまりに築年数が古い物件は、購入後の大幅な修繕やリフォームによるコスト増が考えられます。したがって、築年数はできれば10年程度に抑えるのが望ましい。加えて、2人住まいの広さ=床面積50~60平米を条件とすれば、郊外であっても3000万円を切る物件はなかなかないと思います。

もちろん、自分たちが長く住むわけですから、利便性や周囲の環境も重要です。いろいろ検討して、4000万~5000万円の物件となる可能性もあるはず。もし物件価格がその程度になるなら、それだけで、老後資金が半分近く目減りします。

また、住宅型有料老人ホームですが、健康な状態で入居されても、いずれは要介護になる可能性があります。住宅型では、重度な要介護や医療ケアが必要な入居者への対応ができず、結果的に退所となるか介護型有料老人ホームに移転するのが一般的です。退所となると、新たに施設を探さなくてはなりません。

加えて、住宅型有料老人ホーム自体、月額利用料は一般的な介護施設より割高傾向にあり、I・Tさんの場合、2人部屋に2人で入所となりますので、その部分でも、コストが増えます。収入が公的年金だけだと、ご夫婦合算で手取り額20万円ほどでしょうか。であれば、少なくとも月10万円前後は、老後資金を取り崩す必要がありそうです。

つまりは、不確定要素が多い中、無理のない範囲で自分たちに適した施設を選ぶのは、そう容易ではないということ。

したがって、住宅型有料老人ホームが中古マンションより優先されるなら、まずは施設がどういうものか、見学に行かれることをお勧めします。かかるコストも施設によって千差万別。それも含めて、どういう環境で過ごすのかを、ご自身の目で確かめることが、施設選びの第一歩です。

入所に必要な身元保証人がいない件は、それに対応する施設もあるようです。また、地元自治体や地域包括支援センターに相談するのもいいと思います。

アドバイス2:加給年金は65歳になったらしっかり受け取る

次に加給年金についてですが、厚生年金保険の被保険者期間が20年以上ある方が、65歳到達時点で、その方に生計を維持されている子または配偶者がいる場合に加算されます。また、加給年金の対象者が配偶者の場合は特別加算がありますので、実際に相談者のI・Tさんが受け取る加給年金額は、現行では、配偶者(ここでは奥さま)が65歳になるまで年間41万5900円(令和7年度)となります。

加給年金は公的年金ですので、言われるとおり、他の公的年金と同様に雑所得として扱われ、課税対象となります。では、ご心配されている、税金(所得税、住民税)や社会保険料のアップはどうか。確かに、加給年金を上積みされることでアップはするでしょう。しかし、それを理由に加給年金は受け取らない、という選択肢はないでしょう。I・Tさんの収入を考えれば、加給年金の受給により、税金や社会保険料が上がっても、結果的に手取り額もアップするからです。

しかも、受け取る加給年金は約4年間で150万円ほど。ここでは正確に計算はできませんが、手取りでも、それなりにまとまった額になるはずです。

また、税金や社会保険料のアップそのものを避けたいなら、公的年金を繰下げ受給という方法もあります。ただし、ここで注意したいのは、老齢基礎年金だけを繰下げ受給にして、老齢厚生年金は65歳から受け取るということ。老齢厚生年金も繰下げると、その間の加給年金も受け取ることができません。

もちろん、公的年金の繰下げ受給は、受給開始を遅くするほど受給額が上がります(最大は75歳からの受給で84%増額※昭和27年4月2日以降生まれの方の場合)。したがって、老齢厚生年金も繰下げ受給をし、結果、加給年金が受給されないとしても、一定期間以上長生きをすればトータルの年金受給額が増える可能性も、ゼロではありません。しかし、不確定の増額のために、加給年金の支給までを放棄することは、デメリットの方が大きいと考えます。

アドバイス3:資産運用はNISAの活用を基本に

最後に、現在の資産運用について。I・Tさんの場合、iDeCoはほぼ定期預金で運用されているので、実質の運用は1630万円。そのうち、税制面で優遇があるNISAでの運用は120万円ですから、運用の手法としてもったいないと思います。(おそらく)特定口座に入れている個別株も、自動AI投資もタイミングを見て解約され、売却分をNISAでの運用に回した方が、やはり有利です。

積極的に売買したいのであればNISAで運用を一定額されてもいいですし、長期保有がスタンスなら、世界株に投資する投資信託か、最近、債券価格が上昇していますので、8資産に投資する投資信託でもいいと思います。

老後に向けて高い運用リスクは取れませんが、それでも、現在の投資配分であれば、今後も上手に投資を継続することでのメリットが期待できます。そのためにも、なるべく運用コストを抑えたい。ぜひ、NISA制度を積極的に利用してください。

相談者「I・T」さんから寄せられた感想

井戸先生、お忙しい最中にもかかわらず、ご指導どうもありがとうございました。改めて世の中甘くないなと身の引き締まる思いです。加給年金は受け取る手続きはいたしたいと存じます。老人介護施設については、現在義両親が入所している関係もあって、およそのことは理解しておるつもりでしたが、おっしゃるとおりもう少し深く調査してみて決めます。しかし、やはりNISAは大きく有利な制度なんですね。認識を新たにいたしました。

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経BP社)など累計刊行96万部。

取材・文/清水京武