老後のためにどのくらいアルバイトすればいいでしょうか?

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は60歳、男性会社員の方です。関連会社に再就職したものの、仕事に心身ともに疲れ、退職を検討中。その際、老後資金はどの程度準備すればいいのか……。ファイナンシャル・プランナーの井戸美枝さんがアドバイスします。

■相談者

キタミンさん(仮名)

男性/会社員/60歳

東北/持ち家・一戸建て

■家族構成

妻(53歳)、子2人(ともに独立)

■相談内容

今年60歳で会社を定年退職し、関連会社に転籍しました。業界が斜陽産業で、リストラ話ばかりです。関連会社も同様で、心身ともに疲れ、61歳を機に退職を検討しています。 退職後は、アルバイトしながら、貯金を取り崩しつつ、年金が支給される65歳まで過ごしたいと思っています。趣味のスポーツや芸術活動を楽しみながら、慎ましく生活するつもりですが、現在の貯蓄で老後資金は足りるでしょうか? なお、65歳になるまでは企業年金が10万円ほど毎月支給されます。アルバイトでは月いくら稼げばいいでしょうか? 投資は国債、NISA、iDeCoで、株や国債の配当は年間10万円ほどあり、これは旅行代金に充てたいと思っています。自宅は築35年で、ローン残高はありません。

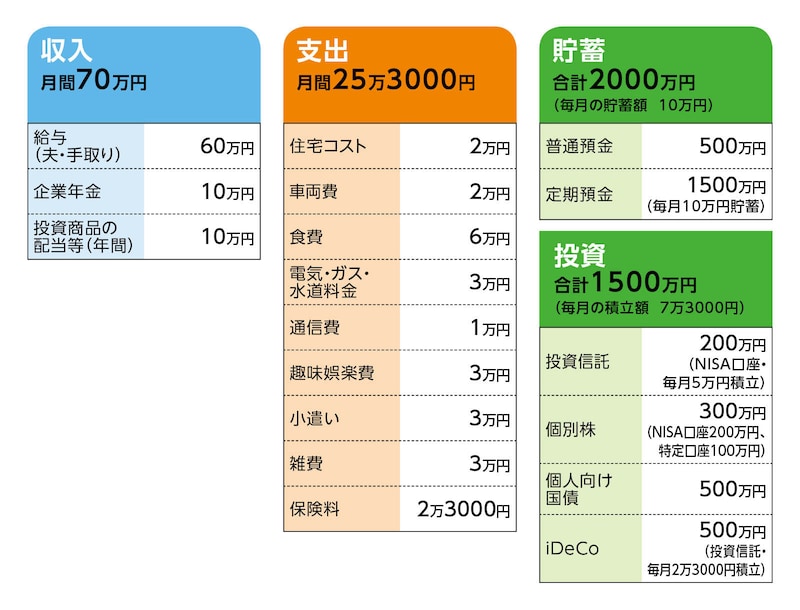

■家計収支データ

キタミンさんの家計収支データは図表のとおりです。

■家計収支データ補足

(1)希望退職時期

今年度末。

(2)毎月の生活費以外の支出(年間)

固定資産税10万円、自動車の維持費10万円、その他不定期の冠婚葬祭費、交際費、大きな買い物、修繕費用など。余った分は普通預金に残し、適宜、定期預金への入金やNISAの成長投資枠に投資。

(3)加入保険の保障内容

[相談者]

・終身保険(75歳払込終了、死亡200万円)=毎月の保険料5000円

・終身医療保険(65歳払込終了)=毎月の保険料9000円

・がん保険=毎月の保険料3000円

[妻]

・がん保険=毎月の保険料3000円

・医療保険=毎月の保険料3000円

(4)公的年金の受給額(額面・65歳以降)

夫/月額19万円(直近の「ねんきん定期便」より)

妻/月額7万円

(5)自宅の今後数年以内の修繕リフォーム予定

屋根の補修。5年以内、費用300万円。

(6)自動車の買い替え

現在の自動車を70代半ばまで使用。その後は手放す予定。

(7)退職後のアルバイト

相談者(夫・キタミンさん)以外に妻もする予定。妻の収入は月5万円程度を想定。

(8)退職後の生活費

基本的に生活費と今も大きく変わりはないが、「趣味娯楽費・3万円」をできれば1万~2万円増額を希望。

■FP井戸美枝からの3つのアドバイス

アドバイス1:想定どおりであれば老後資金は十分足りる

アドバイス2:介護・医療費と住宅リフォーム費がリスク要因

アドバイス3:収入や期間は決めず、無理なく長く働く

アドバイス1:想定どおりであれば老後資金は十分足りる

現在のお仕事を続けることが心身ともにきびしく、近く退職を考慮されているとのこと。まずはこれまでお疲れさまでした。退職はご自身のため、ご家族のために不可欠な判断だと思います。

さて、ご相談である退職後の老後資金の不安について、それを考える材料として、今後のキャッシュフローから見てみましょう。

ここでの試算の設定ですが、退職時期はご希望されている今年度末。便宜上、翌月の4月からご夫婦ともアルバイトをされるとします。アルバイト期間は、ご相談者のキタミンさんが公的年金受給となる65歳までとのことですから、奥さまも同期間(便宜上、アルバイト開始からちょうど4年間)とします。また、ご相談にある収入ですが、ハードルはあまり高くせず、夫婦合計で月10万円としました。

退職後、この間の生活費が、現在と変わらないとすれば、月25万3000円に固定資産税と自動車の維持費を加えて、年間323万6000円ですが、国民健康保険料(介護保険料含む)や住民税、その他、不定期支出も発生しますので、ざっと350万円とします。

アルバイト収入は年間120万円。これに企業年金を年間120万円受け取られますので、トータルで年間収支は110万円のマイナス。これが4年間で440万円。

一方、退職時の金融資産は、データから現在より200万円上乗せして3700万円とすれば、65歳の時点で手元に残る資金は3260万円。これに近々予定されている住宅の修繕(屋根修繕)300万円を差し引くと2960万円となります。

なお、年間10万円前後の株式などの配当金は、受け取る金額も期間も不確定のため、今後のキャッシュフローには考慮していません。言われるとおり、旅行代金などに充ててください。

65歳以降はご夫婦とも確定した収入は公的年金だけとなります。71歳まではご主人さんのみ。額面で19万円。この間の生活費が今とほぼ変わらないなら、これに所得税、住民税、国民健康保険料も加えて、年間収支をざっと150万円のマイナスとすると、6年間で900万円を貯蓄から取り崩します。

キタミンさん72歳からは奥さまも受給開始となります。ご夫婦合算で受給額は額面26万円。年間収支は40万円程度のマイナス。途中、自動車を手放し維持費はなくなりますが、その交通費で相殺されるとしても、先のアルバイト収入だけで、キタミンさん100歳のとき、まだ手元に960万円残る計算になります。

アドバイス2:介護・医療費と住宅リフォーム費がリスク要因

ただし、これはあくまで「発生する生活費が今と変わらない」を想定した場合です。実際には、先の試算では考慮していない支出のリスクがあります。

まずは介護・医療費です。

介護費用は介護区分や介護内容(在宅介護か施設入居か、など)で個人差はありますが、参考までに関連機関のデータを見ると平均で540万円ほど(※1)となります。また、医療費については、同様に個人差はありますが、厚生労働省によるデータのうち、60歳からその後にかかる医療費の患者負担額は平均209万円(※2)。しかも、ご夫婦であれば、単純計算ではありますが、かかる費用は倍になります。

ただし、これだけの金額を、老後の生活費とは別に確保することは、容易ではありません。それでも、特に奥さまの年齢が7歳下であること、平均寿命も女性の方が6歳長いことを考慮すると、介護・医療費として1000万円程度は別枠で確保しておきたいところです。

住宅のリフォームについては、キャッシュフローで、屋根の修繕工事に300万円の予算を入れていますが、それだけでは不足するリスクがあります。水回りや外壁、住宅機器(エアコン、給湯器機など)など、近いうちに修繕、買い替えの必要はないとしても、今後まだ20年、30年住む可能性があります。バリアフリーに対応したリフォームも考えられます。したがって、実際の住宅維持コストとして、その2~3倍は想定しておく必要があるでしょう。

結果的に介護・医療費、住宅リフォームに新たにトータル1200万円が必要とすると、先の試算では老後資金が足りるのはキタミンさん93歳まで。このとき奥さまは86歳。1500万円必要なら、足りる期間はさらに7年短縮されます。

つまり、こういったリスクを考慮すると、老後資金としては「ややリスクがある」という結論になります。

アドバイス3:収入や期間は決めず、無理なく長く働く

とは言え、想定リスクは必ず発生するわけではありませんし、ある程度まとまった老後資金は用意できるのですから、必要以上に不安視することもないと思います。

そこで、ご相談にある老後資金のためのアルバイトですが、「いつまでにいくら稼がなくてはならない」ではなく、「無理なくできるだけ長く働く」というスタンスが大事だと考えます。退職後も収入を得ることは必要ですが、だからこそ精神的に追い込まず、用意できる範囲で備えるということです。

先の試算では、ご夫婦ともアルバイトは4年間としましたが、70歳までさらに5年長く働けば、トータルで600万円老後資金が増えることになります。収入も、月10万円としましたが、もっと増えてもいいし、下がってもいい。例えば、寒い時期は一時的に休んでもいいと思います。自由に仕事を選べるのがアルバイトのメリットですから。

余談ですが、人出不足の今、私の地元にある公益財団法人シルバー人材センターは、仕事の種類も多く、時給も決して悪くありません。元気であれば、高齢になっても経験が活かせる仕事はそれなりにあると感じます。

そして、定年後も働くことには、収入以外に「社会とつながる」「人とつながる」というメリットがあります。もちろん、実際に働いてみないと分からないこともありますし、面倒なこともゼロではないでしょう。それでも、働いて収入を得ることは、どこかで「人に役に立っている」ことでもあります。生きがいや老後をより豊かにする側面があると思います。

もちろん、得た収入を全て貯蓄するのではなく、希望される「趣味娯楽費の1~2万円増額」に回されても構わないでしょう。

加えて、細かい部分ですが気になることを2点ほど。

まず、資産運用ですが、特定口座で保有されている個別株は、NISA制度以前から保有されているかもしれませんが、できれば非課税保有限度額(1800万円)まではNISAのメリットを活かすことをお勧めします。

また、iDeCoは受け取りに注意が必要。一時金での受け取りでは退職所得控除、年金の場合は公的年金等控除がそれぞれ適用となりますが、いずれも、このまま積立を継続すると、控除額を超えて課税対象となる可能性があります。

老後生活では、いかに税金を抑えるかが重要な家計防衛となりますので、事前に試算してみてください。

あと加入保険ですが、キタミンさんの終身保険は必要かどうか。月5000円ですが、あと15年支払うことになります。払済み保険にして、保険料を貯蓄に回してもいいのでは。終身医療保険も、内容までは分かりませんが、すでにがん保険にも加入されていますし、同様に支払っていた保険料を貯蓄に回し、今後の医療費に回す。

医療保険はそれでかかる医療費が全てカバーできるわけではありません。国民健康保険にも加入しているのですから、保障は最小限でもいいのではないでしょうか。

(※1)公益財団法人生命保険文化センター「2024年・生命保険に関する全国実態調査」より平均の月額費用と介護期間などで割り出した金額

(※2)厚生労働省・令和7年5月発表「余命にかかる医療費(令和4年度)」より

相談者「キタミン」さんより寄せられた感想

的確かつ詳細なアドバイスをいただき、大変ありがとうございます。介護や医療、自宅の修繕の費用について、とりわけ心配していましたが、ご指摘は大変参考になりました。これまで自分で老後の費用を試算してみたものの、自分に都合よく試算してしまいかねず、早期に退職することが不安でした。アルバイトも夫婦2人で月10万円ということであれば、思っていたよりハードルが下がり、ほっとしました。これからは無理せず、ゆったりと、夫婦2人で楽しむことを最も大切にしたいと思います。

※マネープランクリニックで相談したい方はこちらのリンクからご応募ください(相談はすべて無料になります)。

※あるじゃん編集部では「貯蓄達人」からのメッセージも募集中です。

教えてくれたのは……

井戸美枝さん

CFP®、社会保険労務士。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門とする。社会保障審議会 企業年金・個人年金部会委員歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載を持つ。『知らないと増えない、もらえない妻のお金新ルール(講談社)『ゼロ活 お金を使い切り、豊かに生きる!』(扶桑社)『私の老後のお金大全』(日経B P社)など累計刊行96万部。

取材・文/清水京武