単身世帯と夫婦で「老後資金」の必要額はどの程度違う? ※画像:PIXTA

『私の老後のお金大全 一番シンプルで堅実な人生後半のお金の備えガイド』(井戸美枝著)では、気がかりな「老後のお金の疑問」について、年金問題を得意とするファイナンシャル・プランナー(CFP)で社会保険労務士の著者が一問一答形式でやさしく解説しています。

今回は本書から一部抜粋し、夫婦2人暮らしと1人暮らし、それぞれの場合で老後資金がいくら必要なのか、そしてその資金を準備するための王道の4つの手段について紹介します。

Q. 2人世帯の場合、老後資金はいくらくらい必要?

生活にかかる費用は人それぞれで一概にいくら必要というのは難しいのですが、平均的にいくらくらいかかるのか、客観的なデータを知っておくと1つの目安にはなります。A. 年金以外に世帯で「約1300万円準備」を目安に

老後の生活費を知るのに、最も一般的なデータといえるのが「家計調査報告」です。総務省が全国のあらゆる年代の家計収支の実態を調査しているもので、毎月実施されており、年次報告も出されています。

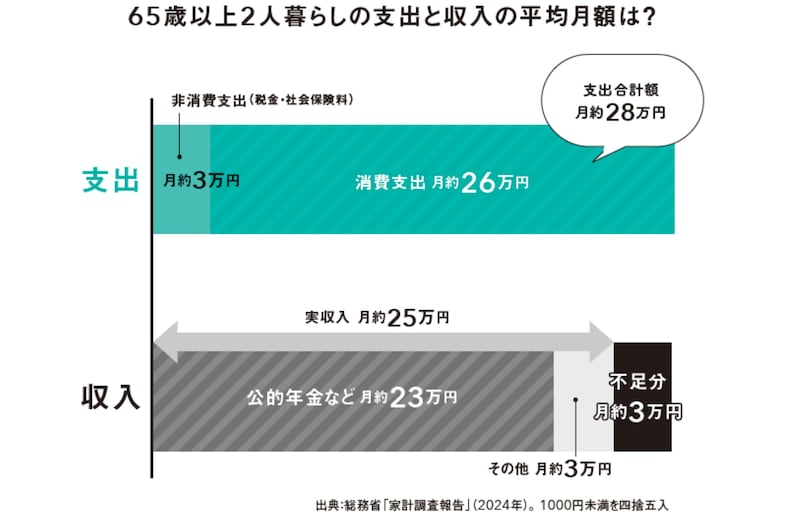

世代別の家計の実態も掲載されており、【図1】は夫婦とも65歳以上の無職世帯、つまり、夫婦とも働いておらず、年金収入で暮らしている家計の収入と支出の平均値です。

【図1】65歳以上「2人暮らし」の支出と収入の平均月額 ※画像出典:『私の老後のお金大全』

1年だと約3万円×12カ月で約36万円の不足、100歳まで生きるとすると、65歳からの35年間で約1260万円が不足します。この金額が現役時代のうちに準備しておく老後資金の目標額の目安といえます。

Q. シングルの場合、老後資金はいくらくらい必要?

では、1人暮らしの場合だとどうなるでしょう?A. 年金以外に1人で「約1300万円準備」が目安

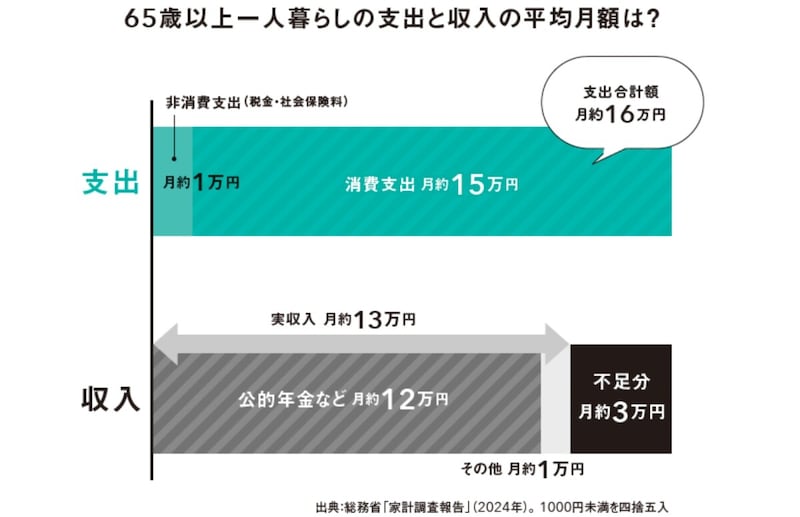

同じく「家計調査報告」で65歳以上の単身無職世帯の支出額の平均値を見てみると、月約16万円となっています。2人世帯が約28万円でしたから、1人暮らしの場合、その半分の金額とはいかないことが分かります。

【図2】65歳以上「1人暮らし」の支出と収入の平均月額 ※画像出典:『私の老後のお金大全』

1年だと約3万円×12カ月で約36万円、100歳まで生きるとすると、65歳からの35年間で約1260万円が不足します。この金額が現役時代のうちに準備しておく老後資金の目標額の目安といえます。

2人世帯は2人で1300万円が目標でしたから、それと同額を1人で貯める必要があります。

ただし、この数字はあくまで現在の高齢世帯の平均値から算出した額で、一概に老後にいくら不足するとはいえません。だからこそ、自分の場合はいくら必要で、その資金をどう準備するのか、作戦を立てることが重要なわけです。

Q. 老後資金を準備する王道の手段は?

先ほど示した金額はあくまで1つの目安とはいえ、2人世帯でも単身世帯でも約1300万円も準備しなくてはならないと聞くと、ハードルが高いと感じるかもしれません。A. 4つの手段を組み合わせて無理なく準備しよう

しかし、老後資金をつくるにはどんな手段があるのかを知り、事前に作戦を立てておけばそれほど難しくはありません。老後資金準備の手段は主に4つあると考えてください。

1つ目が「公的年金」で、多くの人にとって老後資金の核となります。先ほどの「約1300万円」は公的年金以外で準備すべき額であり、公的年金の受給総額は何歳まで生きるかで変動しますが、1年当たりの受給額を少しでも多くできると、老後の生活が生涯にわたり安定します。

2つ目が「貯蓄・投資」です。これは自分で努力して準備していくものですから、早くから積み立てなどを始めると、毎月の負担が少額で済みます。

3つ目が「退職金」、4つ目が「長く働く」こと。4つの手段を組み合わせて無理なく老後資金をつくりましょう。

井戸 美枝(いど・みえ)プロフィール

ファイナンシャル・プランナー(CFP認定者)、社会保険労務士、経済エッセイスト、社会保障審議会企業年金・個人年金部会委員を歴任、国民年金基金連合会理事。講演や執筆、テレビ、ラジオ出演などを通じ、生活に身近な経済問題、年金・社会保障問題について解説している。近著に『ゼロ活 ~お金を使い切り、豊かに生きる!』(扶桑社)、『知らないと増えない、もらえない 妻のお金 新ルール』(講談社)、『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(主婦の友社)など。