自分の老後にも直結する親の介護やお金の問題。親子共倒れのリスクを避けるためにすべきことは?※画像出典:Shutterstock.com

『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(井戸美枝著)では、親の経済状況や介護、相続問題への備えについて分かりやすく解説しています。

本書から一部抜粋し、今回は自分の老後を守るために50代から準備すべきことについて紹介します。

親の経済状況を把握しておく

離れて暮らす親の経済状況は、会う機会が少ないだけに見えにくいものです。実は生活が大変で貯蓄が底をついた、借金があるということも。心配をかけたくないと、黙っているケースも少なくありません。同居の家族と同様、親の経済状況も把握しておくことが、自分の老後の安心にもなります。

ただ、いきなり「貯蓄はある?」「借金は?」と聞いても、親は話さないでしょう。

「私の年金は○円なんだけど、お母さんはどれくらいあるの? などと自分を引き合いに出して会話の糸口にしたり、「エンディングノートを書こうと思うんだけど、お母さんも書かない?」と誘ってみたりしましょう。

私は、母が「口座が多すぎて管理が大変」というので一緒に銀行に行って口座を解約し、1つにまとめる作業を手伝うことで、親の資産を知ることができました。

親に借金があるとわかったら、一緒に返済計画を立ててあげたり、専門家に相談してあげたりすると、親も安心するはずです。

親の介護には公的支援をフル活用して、介護離職を防ぐ

50代は、親の介護が現実味を帯びてくる時期です。でも、「介護離職」は絶対にしないこと。介護が長引くほど生活が苦しくなり、親子共倒れになりかねません。「介護が必要かも」と思ったらひとりで抱え込まず、親が住む地域の「地域包括支援センター」や市区町村の窓口などに相談しましょう。

介護が始まってすぐは、介護保険の申請や介護事業者との打ち合わせなどで何かと時間をとられます。会社員なら、家族の介護のためにとれる「介護休業制度」や「介護休暇」を上手に使いたいもの。フリーランスの場合も、在宅ワークを増やすなどの工夫をして乗り切ってほしいと思います。

親の年金や貯蓄が少なく、介護費を出せない場合は、生活保護を申請するのも一つの方法です。普段から親が住む地域でどんな支援が行われているか、情報を集めておきましょう。

自治体のウェブサイトや、全国の自治体の広報紙が読めるアプリ「マチイロ」が役に立ちます。

知っておきたい公的援助

各自治体に、介護や医療の相談を受け付ける窓口が設けられています。親が元気なうちから情報を集めておきましょう。■介護:まずは地域包括支援センターに相談を

「地域包括支援センター」では、高齢者の介護・医療などの悩みを専門家に相談可能。見守りサービスの申請や要介護認定の申込みは役所の窓口で。他に在宅介護支援センター、「高齢者あんしん電話」(東京社会福祉士会)など。

■医療:専門の相談窓口がある自治体も多い

「地域包括支援センター」の他、「高齢者あんしんセンター」など、専門の相談窓口を設ける自治体も多数。入退院後の生活が不安なら、病院の「医療ソーシャルワーカー」がリハビリ施設の紹介や要介護認定の申請をサポート。

■生活保護:援助の余裕がないなら、生活保護を申請

生活の困窮程度に応じて、必要な保護を行う制度。世帯単位のため、別居の子どもに収入があっても援助の余裕がない場合は申請可能。生活に欠かせない家や仕事で使う車は、所有したままでOK。相談は、地域の福祉事務所や役所で。

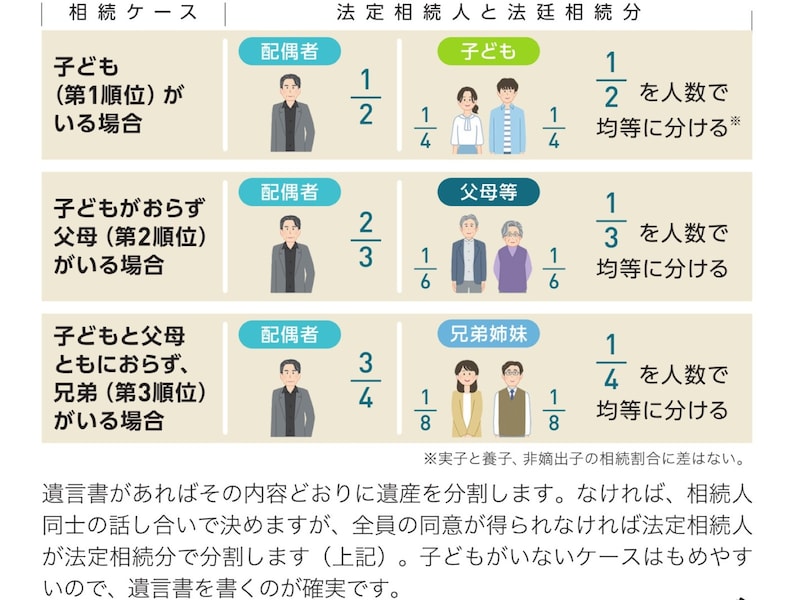

相続の手続きを少しずつ準備しておこう

法定相続人の相続分とは?(画像出典:『ひとりで自分資産はつくれる』)

「相続人はすぐわかる」と思っていても、自分が知らなかっただけで実は結婚前に認知している子がいたり、親が再婚していて前の結婚でも子がいたりすることも。

「遺産がないから大丈夫」という人も相続の手続きは必要で、遺産分割のときはもちろん、借金があって相続を放棄するときも相続人全員の認め印を集めなければなりません。

相続の申告は10カ月以内、放棄の手続きは亡くなったことを知った日から3カ月以内と期間が短いので、親が元気なうちに昔の話を聞いたりしながら、相続人の連絡先も含め確かめておきましょう。

同時に、親の貯蓄や年金額も確認しておけば、遺産分割の手続きがスムーズ。要介護になったときも、親のお金で受けられる介護サービスや入居できる施設を見つけやすくなるメリットもあります。

井戸美枝(いど・みえ)プロフィール

ファイナンシャル・プランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会企業年金・個人年金部会委員などを歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。