老後資金は「貯蓄」より「収入」が重要です! ※画像出典:PIXTA

『ひとりで自分資産はつくれる 52歳からお金を貯める・増やす』(井戸美枝著)では、老後の安定した収入を確保するための具体的な方法について分かりやすく解説。本書から一部抜粋し、今回は「年金カレンダー」を活用して老後の収入を安定させる方法について紹介します。

老後の収入を増やすためにできる3つの対策

老後資金の準備というと、「貯蓄」に目が向きがちです。でも、もっと大事なのは定期的に入ってくる「収入」。老後に年金で足りないお金を貯蓄からどんどん引き出していると、いくら貯蓄があっても不安になりますが、生活費をまかなえる程度の収入があれば資産寿命を延ばせます。老後の収入に安定したバッファー(余剰資金)をもたせるために、今から準備を始めましょう。

方法は、①iDeCoなどで自分年金をつくる、②長く働く、③年金受給を繰り下げて増やす、の3つを組み合わせることです。

たとえば、今からiDeCoなどの税金面で有利な制度を使ってコツコツ積み立てていけば、公的年金に自分年金を積み上げることができます。

65歳以降も長く働いて、年金受給を繰り下げれば、将来の年金を増やすことも可能。厚生年金に入って働けば、将来の年金額をさらに増やせます。

老後の収入を増やすために、自分に合う方法を考えてみましょう。

バッファーのつくり方 Q&A

【Q1】厚生年金を増やすには、どうすればいいですか?A. いま正社員などで厚生年金に加入していて、転職を考えていないなら、できるだけ長く働いて加入期間を長くするのが最も効果的。企業にとっても社員の雇用は65歳まで義務、70歳まで努力義務になっています。一般に60歳以降収入は減りますが、働けるなら長く働きましょう。

【Q2】国民年金なので、夫に先立たれたときが心配です。

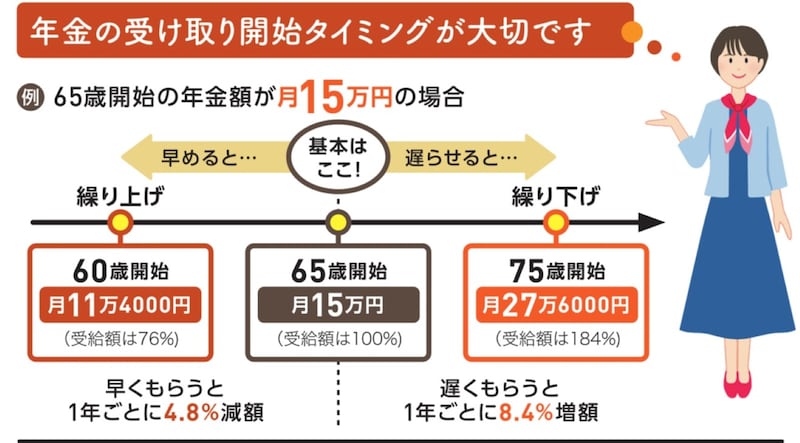

A. 年金額は、受給年齢を繰り下げることで増やせます。65歳からすぐ年金を受け取らず、70歳まで繰り下げて、夫の年金+プチ稼ぎで生活しましょう。受給を1カ月遅らせるごとに年金額は0.7%増額され、5年で42%の増額に。年金額が83万円なら、約118万円にアップします。

【Q3】老後はのんびりしたいのに、働かなくてはダメですか。

A. 老後の働き方は現役時代と違います。年金を受け取りながら、生活費の不足分だけ働けばOK。iDeCoなどで年金を増やしておくと、稼ぐべきお金はさらに少なくてすみます。短時間バイトやゆるフリーでゆっくり長く働けば、人とのつながりや生きがいも得られますよ。

【Q4】年金は、何歳まで繰り下げるのがいちばんおトク?

A. 繰り下げ時の受給総額が、65歳開始時の総額を上回るのは、受給開始から12年程度。70歳から受け取る場合なら、総受給額が65歳受け取り開始を上回るのは82歳ぐらい、75歳の場合は87歳ぐらいです。平均寿命を考えると、おすすめは70歳での受給です。

老後の収入を一覧表にして、手薄な時期の対策を立てる

老後の収入を整理するために、「年金カレンダー」を作ってみましょう。年金カレンダーとは、何歳のときに年金がいくら受け取れるかを一覧表にしたもの。年齢ごとに、国民年金や厚生年金の他、企業年金や個人年金保険、国民年金基金、iDeCoなどで受け取れる予定額を記入します。運用状況によって額が変わるものは、現時点での予想額を書けばOK。

一覧にすると、何歳頃に収入が手薄になるかがわかります。その期間は働く、iDeCoで準備するなど、対策を検討しましょう。

逆に、65歳以降の収入に余裕がありそうなら、年金の繰り下げの検討を。1年繰り下げるごとに8.4%、70歳で受け取ると42%も年金が増やせます。

年金額が月15万円の場合の受け取り開始タイミング(画像出典:『ひとりで自分資産はつくれる』)

井戸美枝(いど・みえ)プロフィール

ファイナンシャル・プランナー(CFP認定者)、社会保険労務士。講演や執筆、テレビ・ラジオ出演などを通じ、生活に身近な経済問題をはじめ、年金・社会保障問題を専門に情報を発信。厚生労働省社会保障審議会企業年金・個人年金部会委員などを歴任。国民年金基金連合会理事。「難しいことでもわかりやすく」をモットーに数々の雑誌や新聞に連載をもつ。