iDeCoを活用する方法とは(画像:PIXTA)

【関連記事】

厚生年金vs.自分年金、どちらが効率的?納めた保険料の2.3倍の給付がもらえる「厚生年金保険」の実力

まず、筆者自身の活用例ですが、48歳の時に転職先でiDeCoを始めました。当初は拠出限度額が月額1万8000円(すぐに2万3000円に引き上げ)で、定年の60歳まで積立を継続してもそれほどの金額は貯まらないことが分かっていました。そこで、60歳から公的年金の給付が始まる65歳までで使い尽くす前提で考えました。

運用については、残高も少ないので単一のインデックスファンドへの投資とし、自身の保有資産全体で分散投資を図ることとしました。積立期間の間に先進国株、元本確保型保険商品、グローバルリート(不動産投資信託)、金と乗り換えていった結果、最後に買った金が良好なパフォーマンスとなり、最終的に相応の残高となりました。

60歳で退職して取り崩し期間が始まった後は、給付額を極力確定させるべく、国内債券、Jリートと乗り換えていきましたが、この期間の運用成果はややマイナスとなりました。

結果的には、65歳までの5年間で月額8万円程度の年金となり、生活費の不足が補われ、筆者のiDeCoはその目的を十分に果たしたといえます。給付額からは、7.6575%の所得税が源泉徴収されますが、他の所得が少なければ確定申告によって還付を受けられます。

しかしながら、運用では場当たり的に上がりそうな資産を追いかけていただけで、一貫した方針がなかったことは反省材料です。

iDeCoで自分年金をつくるには?

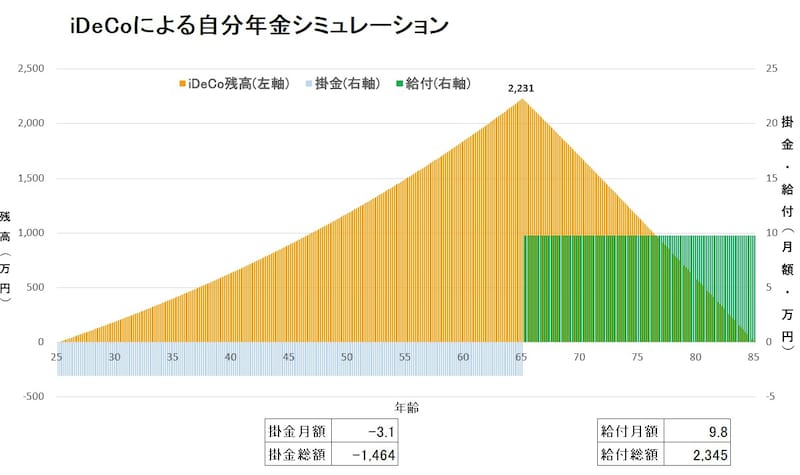

次に、iDeCoによる自分年金を、以下のシミュレーションでつくってみます。■シミュレーションの前提

<共通>年間の給与は40年間にわたり400万円(40年間同じとします)の会社員。保険料率は9.15%、年金は65歳から20年間受け取り

<厚生年金保険>賃金・物価上昇率は60年間にわたり0%、老齢基礎年金部分は令和7年度の満額を想定、老齢厚生年金については保険料が全て平成15年4月以降に納付されたものとして乗率を適用

<自分年金>運用利回りは、積立期間が2.0%、取り崩し期間が0.5%、キャッシュフローは月末に1回発生

まず掛金ですが、厚生年金保険だけの会社員を想定すると、拠出限度額は2万3000円で、シミュレーションにおける年収400万円の9.15%すなわち月額3万500円の拠出はできません。しかしながら、2025年6月に成立した年金制度改正法により、3年以内に拠出限度額が6万2000円に引き上げられることになっています。

このため、月額3万500円の前提をそのまま生かします。この掛金については、小規模企業共済等掛金控除の対象となり所得控除が受けられるので所得税と住民税の節税になります。

次に年金額の試算です。このためには、積立期間、取り崩し期間、運用利回りの設定が必要です。若年層を想定して、シミュレーションと同じ480カ月、240カ月、2%(積立期間)、0.5%(取り崩し期間)とします。iDeCoの運用益は非課税です。

まず、積立期間の終了時におけるiDeCoの残高を試算します。エクセルの将来価値関数(FV)に次のとおり入力します。

FV(1.02^(1/12)-1,480,30500)

FV内の最初の式は年率2%で複利を前提とした場合の月次利回りを求めているものです。

【関連記事】

お金が2倍になるって本当?「72の法則」を資産形成に役立てよう

この結果は22,309,050と出ます。月額3万500円で、2%のささやかな運用利回りであっても40年間かければ2000万円を超える貯蓄が積み上がり、いわゆる「2000万円問題」が解決します。

次にこの残高を運用しながら取り崩す場合の年金月額を試算します。エクセルの支払関数(PMT)に次のとおり入力します。

PMT(1.005^(1/12)-1,240,-22309050)

PMT内の最初の式はFVの最初の式と同様に月次利回りを求めています。この結果は、97,688と出ます。20年間にわたり毎月10万円弱の年金が生み出されることが分かります。

シミュレーションによるiDeCoの残高推移と掛金・給付の関係を図示しておきます。

iDeCoによる自分年金シミュレーション(図版は筆者作成)

iDeCoの運用指図はどうする?

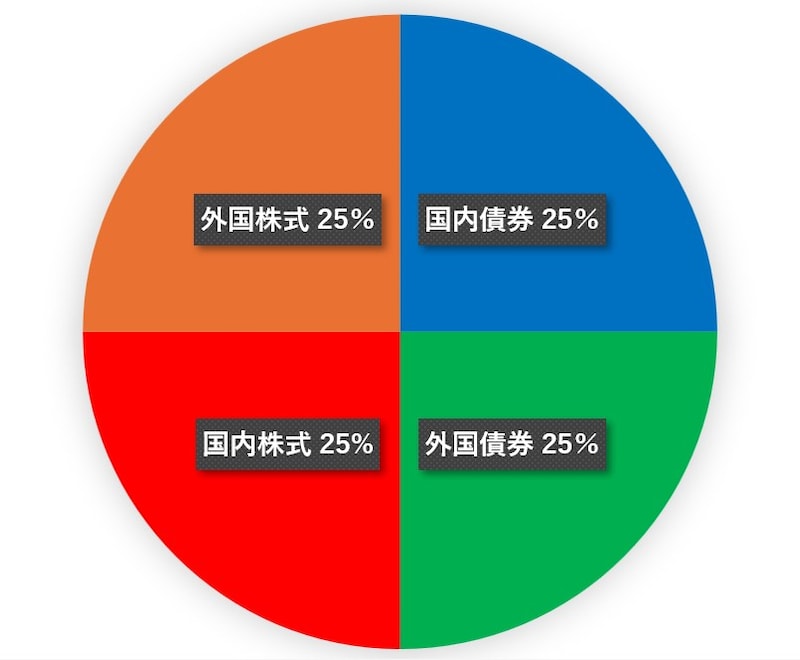

運用指図ですが、拠出を開始して500万円程度積み上がるまでは、分散投資をしても手間がかかって効率が悪いので、MSCIオールカントリーワールド指数のインデックスファンド一択でよいと考えられます。500万円を超えるあたりから「GPIFの基本ポートフォリオ」を参考にして分散投資を心掛ければよいでしょう。

GPIFの基本ポートフォリオ(図版は筆者作成)

インフレにも耐性あり?GPIF(年金積立金管理運用独立行政法人)の基本ポートフォリオで運用してみよう

分散投資の管理が面倒な方は、米国の確定拠出年金で多用されているターゲットイヤーファンドを組み入れることも検討に値します。これは、株式中心の運用からスタートしてターゲットイヤーに向けて徐々にリスクを落としていくものです。米国ではこうしたファンドの総額が2024年末で600兆円程度もあるとされています※。

ただし、わが国では利用が限定的で残高が2024年10月末で5100億円しかなく、そうしたファンドを運用商品として提供しているかどうかを運営管理機関の選定の段階で確認する必要があります。

積立期間の終了後は、国内債券、預金、元本確保型保険商品といったリスクの低い商品に乗り換えましょう。取り崩し期間においては、給付額の増加による喜びよりも、運用の失敗による給付額の減少で生活設計が狂うことの落胆のほうが大きくなるからです。

※” Target-date fund assets surge to $3.97 trillion in 2024 as CITs overtake mutual funds”, InvestmentNews

教えてくれたのは……

陣場 隆(じんば たかし)さん

京都大学法学部卒業、ペンシルベニア大学ウォートン校MBA、三井信託銀行入社、国際金融部、国際企画部、融資企画部付、年金企画部、年金資金運用研究センター出向、三井アセット信託銀行公的年金運用部次長、証券営業部次長などを経て2006年末に同社退社。2007年より年金積立金管理運用独立行政法人(GPIF)に勤務。調査室副室長、運用部長、調査数理室長を経て2020年定年退職。GPIF勤務の13年間で、運用機関構成の決定や基本ポートフォリオの策定を統括した。GPIFを定年退職後「今を生きる若い人たちに向けて年長者の知恵を伝えたい」という気持ちが強くなってきたため、執筆活動を開始