高配当の米国株に投資する投資信託は買い?(画像出典:PIXTA)

「『高配当の米国株』に投資するタイプの投資信託が気になっています。楽天・高配当株式・米国VYMファンドや、ニッセイアメリカ高配当株ファンド(毎月決算型)などです。こういった投資信託を、NISAの成長投資枠で購入するのはどう思いますか?」

筆者は株式投資が主戦場の個人投資家です。日本だと高配当株は割安な株が多く、株価も上がりやすい傾向があるので好んで買っています。

一方、高配当株には「安かろう悪かろう」も多く含まれていて、きちんと目利きしないと質の悪い株をつかまされるリスクもあります。

そこで本記事では、高配当株投資を行う上で、筆者が気を付けていることをまとめます。

高配当の米国株、何が危ない?

以降では「高配当な米国株のリスクはどうか?」「毎月決算型のリスクは何か?」「NISAとの相性はよいか?」について、1つずつ考えていきます。まずは「高配当な米国株のリスクはどうか?」から。

日本株だと「高配当=割安」というイメージがありますが、筆者は米国株だと「高配当=安かろう悪かろう」というイメージを持っています。

もちろんよい高配当株もたくさんあるのでしょうが、全体で見ればS&P500指数などの指数に劣後してきました。

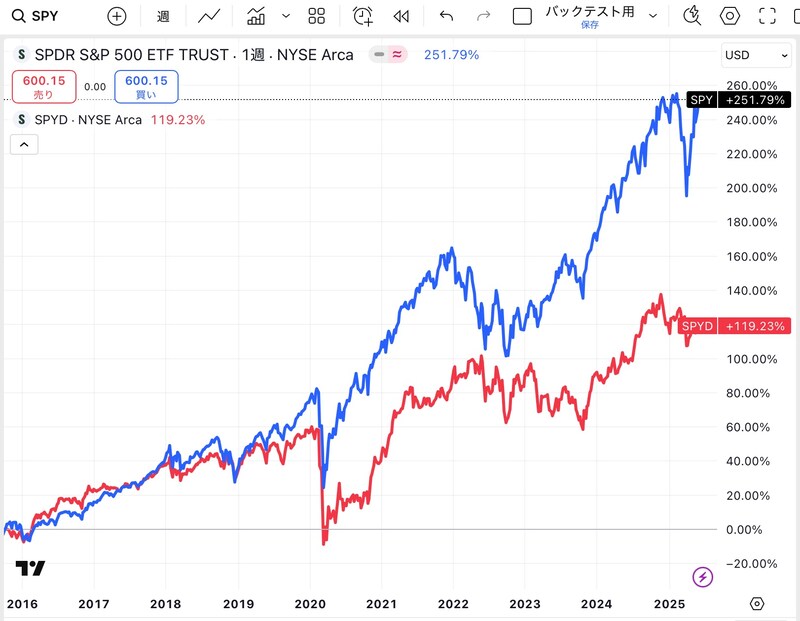

インデックス投信(SPY)と高配当株投信(SPYD)の比較チャート

チャート期間において、インデックス投信のリターンが+251.79%、高配当株投信のリターンが+119.23%です。

足元ではインデックス投信がやや過大評価されているだけである可能性も否定できませんが、それにしても100%以上のリターン差は大きいです。

1~2年成績が悪いだけなら偶然かもしれませんが、10年もの期間で劣後し続けているのは、何かしらの理由があるようにも見えます。

筆者は「アメリカ株の高配当株投信は安かろう悪かろうが多く含まれていて、指数に勝ちにくいのではないか」と疑っています。

「高配当だからよい」「高配当だからダメ」のようなことは一概には言えませんが、配当を受け取ろうが、業績成長からくる株価上昇を重視しようが、トータルでリターンが多いほうがよいと思うので、ここのところは詰めておくべきだと思います。

毎月決算型の投資信託は、何に注意したらいい?

次に「毎月決算型のリスクは何か?」について考えます。毎月決算型の投資信託とは、毎月収益を分配してくれるファンドのことです。

お給料みたいに月々、お金を受け取れるのが魅力ですが、これは「自分が入金して買った投資信託を係の人に定期的に手数料を支払って引き出してもらっている」ようなものなので、当然ながらコスト(手数料)も高くなりがちです。

ご質問でいただいた「ニッセイアメリカ高配当株ファンド(毎月決算型)」の交付目論見書によると、

- 購入時手数料:購入申込受付日の翌営業日の基準価額に3.3%(税抜3.0%)を上限として販売会社が独自に定める率をかけた額

- 運用委託手数料(実質的な負担):ファンドの純資産総額に年率1.914%(税抜1.74%)程度をかけた額

参考までに、株式投資の平均的なリターンは「年率7%」くらいで、これは複利で「10年で2倍」くらいのペースです。

そう考えると、購入時手数料3.3%や運用委託手数料1.914%という数値は、かなり高めと言えるでしょう。

ハイリスクな株を買って得られるリターンの平均が7%なのに、その半分くらいが購入時手数料で取られる可能性があり、年率の3分の1近くが手数料で消失してしまうので、運用者にはかなり頑張ってもらわないと割に合わない計算です。

運用委託手数料1.914%は、1カ月当たりに直すと月0.15%くらいのコストになります。仮に1000万円を投資していたら、毎月、1万5000円の手数料を取られる、ということですね。

ちなみに、eMAXIS Slim米国株式の信託報酬は「信託財産の純資産総額に、年0.08140%(税抜 0.07400%)以内の率を乗じて得た額」なので、コストは20分の1以下ですね。

アメリカの著名な経済学者バートン・マルキール教授が投資について書いた記事『Can Predictable Patterns in Market Returns be Exploited Using Real Money?』によれば、投資信託は「手数料(経費率)が安いほど成績がよい傾向がある」ので、高い手数料を払うつもりなら、それが割に合うのかをしっかり吟味しておくのがよいでしょう。

NISAとの相性はいい?

最後に「NISAとの相性はよいか?」についてですが、長期保有が前提なのであれば、NISAと相性がよいのは高配当株よりも割安成長株です。その理由が「再投資」の効率です。筆者もNISAで高配当株に投資してみて気付いたのですが、配当金は「強制利益確定」みたいなものなので、配当されればされただけNISAの節税枠からお金があふれ出てきてしまいます。

受け取った配当金を再投資したい場合は、それはNISA枠の外になってしまうからです。

一方、成長企業であれば、企業がグイグイ複利で成長している間はNISA枠内で節税の範囲で複利成長してくれます。

であれば、高配当株はNISAの外で買っておいて、受け取った配当金を使って、NISA枠で成長株を買う、みたいなやり方のほうが節税面では「最適だろうな」と感じています。

以上、長くなりましたが回答です。

要点をまとめると、

- 日本の高配当株は成績良好だが、米国の高配当株はS&P500指数に劣後し続けている

- 平均的な株式パフォーマンスは「年率7%」くらい

- 投資信託の成績は「手数料が安いほどよい」傾向がある

- 高配当株は「配当金がNISA枠の外に出てしまう」ため節税効果が生かしきれていない気がする

筆者としては、手数料を支払わずとも、必要に応じて取り崩したい分だけ投資信託を売って確保すればよいと思います。あとは投資対象が「割高か割安か」などの問題で、別に考える必要がありますね。

僕もご質問者さまと同じく、NISAの活用法について日々研究中です。お互い、うまく使えるとよいですね。