今回は、「多数回該当」について、初心者にも分かりやすく解説します。

高額な医療費が続いた場合、自己負担額がさらに軽減される

高額療養費制度とは?そして「多数回該当」ってなに?

医療費が高額になったとき、1カ月間(1日~末日)の自己負担額に上限を設け、超えた分を払い戻してくれるのが「高額療養費制度」です。自己負担限度額は、「収入」や「年齢」によって異なります。ただし、長期間にわたって治療が続くと、毎月限度額ギリギリまで支払うことになり、家計への負担は相当なものになることもあるでしょう。そんなときに知っておきたいのが、「多数回該当(たすうかいがいとう)」です。

これは、直近12カ月以内に、自己負担限度額を超えた月が3回以上ある場合、4回目以降は自己負担限度額がさらに引き下げられるというもの。つまり、長期間治療が続く人ほど、より大きな支援が受けられます。

なお、「多数回該当」が適用されるためには、同じ健康保険に加入している期間中に、1年間で3回以上、高額療養費の払い戻しを受けることが条件です。

例えば、年の途中で「協会けんぽ」から「国民健康保険」に切り替えた場合は、それぞれ別の保険とみなされるため、3回分を合算して多数回該当にはなりません。

また、同じ家族でも、夫が協会けんぽ、妻が国民健康保険といったように別々の健康保険に加入している場合も、合算することはできませんので注意しましょう。

多数回該当の自己負担限度額は?

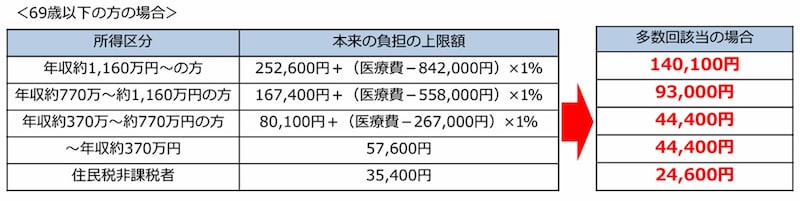

ここでは「69歳以下の場合」の多数該当について見てみましょう。

出典:厚生労働局「高額療養費制度を利用される皆さまへ」

例えば、年収500万円の人は「年収約370万~約770万円の方」に該当します。仮に医療費総額が100万円だった場合、窓口で支払う金額は30万円になります。この30万円に対して、通常の自己負担限度額は「8万100円+(100万円-26万7000円)×1%=8万7430円」です。しかし、多数回該当が適用されると「4万4400円」に引き下げられます。これにより、医療費の負担が大幅に軽減されます。

多数回該当を利用するために必要な手続きは?

多数回該当は自動的に適用されるわけではありません。継続的に医療費がかかる場合、以下のいずれかの方法で手続きを行うことで、窓口での支払いを自己負担限度額までに抑えられます。●マイナ保険証を利用する

マイナンバーカードを健康保険証として登録し、オンライン資格確認を導入している医療機関で提示することで、限度額情報が自動的に提供され、窓口での支払いが自己負担限度額までに抑えられます。この方法では、事前の申請や手続きが不要で、急な入院時にも対応可能です。

●限度額適用認定証を取得する

オンライン資格確認を導入していない医療機関を受診する場合や、マイナンバーカードを健康保険証として登録していない場合は、加入している健康保険組合や市区町村の窓口で「限度額適用認定証」を申請・取得し、医療機関の窓口で提示することで、自己負担限度額までの支払いに抑えられます。

多数回該当を活用して医療費の負担を軽減しよう

高額療養費制度の「多数回該当」は、長期的な治療や入院が必要な方にとって、医療費の負担を大きく軽減する有効な手段です。マイナ保険証の利用や限度額適用認定証の取得など、適切な手続きを行うことで、窓口での支払いを抑えられます。また、医療費控除や民間の医療保険の活用も併せて検討し、安心して治療に専念できる環境を整えましょう。参照:高額な医療費を支払ったとき | こんな時に健保 | 全国健康保険協会