50代の平均貯金額は? 老後資金の賢い貯め方って?(画像:amanaimages)

50代の平均貯金額はどのくらい?

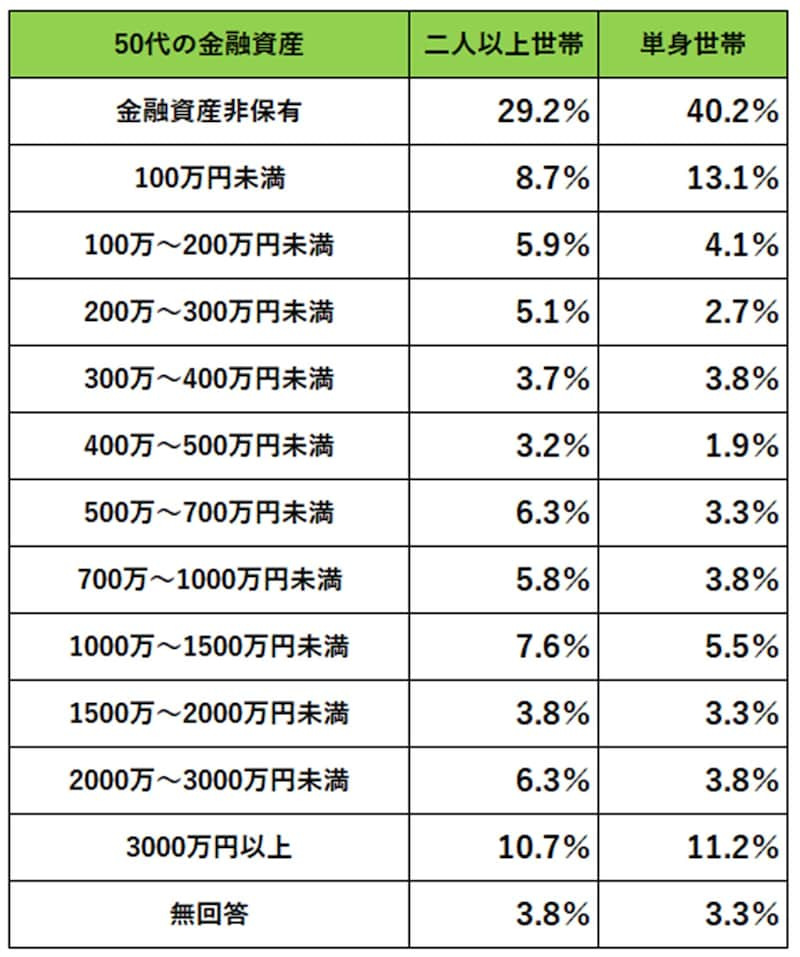

金融経済教育推進機構の「家計の金融行動に関する世論調査(2024年)」にて50代の貯金に関するデータについて見てみましょう。下表は、単身世帯(対象世帯数:366)・二人以上世帯(対象世帯数:1024)の金融資産保有額分布です。資産には、銀行や郵便局などでの預貯金のほかに生命保険や株式、投資信託などの投資商品も含まれています。

「家計の金融行動に関する世論調査(2024年)」(金融経済教育推進機構)をもとに筆者作成

ただし、金融資産非保有の世帯というのは、預貯金の合計残高が全くないわけではありません。この調査における「金融資産」は『運用または 将来に備えて蓄えている部分とし、日常的な出し入れに備えた部分は除く』としているため、運用や将来の備えがゼロという世帯を指します。

一方で、金融資産を3000万円以上保有している世帯も、二人以上で「10.7%」、単身で「11.2%」と、着実に備えを進めている世帯も一定数存在しています。

貯金額の平均を見ると、二人以上世帯で「1168万円」、単身世帯で「1087万円」となっていますが、これは一部の富裕層が平均値を引き上げているため、あくまで「目安」ととらえるのがよいでしょう。

実態をより表すのは「中央値」です。中央値とは、すべての世帯を金額順に並べたときのちょうど真ん中の値で、二人以上世帯が「250万円」、単身世帯ではわずか「30万円」となっています。つまり、過半数の世帯は「それほど貯金がない」というのが実情なのです。

50代の人は年収のうちいくらを貯金に回している?

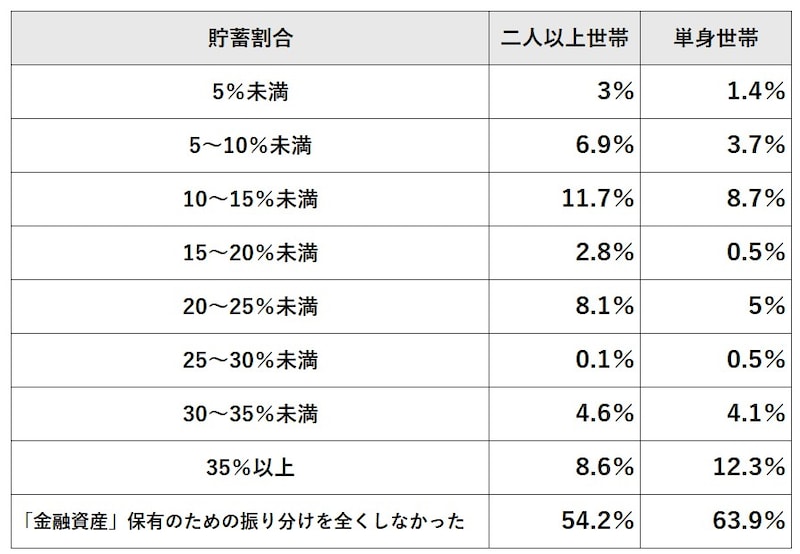

50代の人々は、収入のうちどれくらいを貯金に回しているのでしょうか? 同データでは、年間の手取り収入から金融資産への振り分け割合も確認することができます。なお、このデータの単身世帯の対象世帯は219、二人以上世帯の対象世帯は725となっており、金融資産非保有者をのぞいています。

「家計の金融行動に関する世論調査(2024年)」(金融経済教育推進機構)をもとに筆者作成

二人以上世帯では、教育費や住宅ローンの支払いなどが重なり、なかなか貯金に手が回らない現実がうかがえます。一方、単身世帯では、「老後までまだ時間がある」と感じて準備を後回しにしている人も多いのかもしれません。

一方で、平均の貯金率は、二人以上世帯で「22%」、単身世帯では「28%」とまずまず高い水準です。特に単身世帯では、収入のうち35%以上を貯金に回している人も1割以上おり、貯金への意識が高い層も存在しています。

理想的な貯金の目安としては、手取り収入の「2割」と言われます。とはいえ、毎月きっちりその額を確保するのは簡単ではありません。まずは少額でも継続することが大切です。

「今できることから始める」ことが、将来への安心につながります。

50代から老後資金を貯めるためのポイント

老後資金は50代からでも貯められます。その際、大切なのは、「どうやって貯めるか」を知り、着実に実行することです。ここでは、貯金を始めるための2つの方法をご紹介します。●定期積立などを利用して着実に老後資金を積み立てる

貯金のポイントは、「余った分を貯める」のではなく、「給料が振り込まれた時点で決まった金額を貯金してしまう」ことです。

そのためには、自動的に指定額を貯金できるサービスの活用が有効です。例えば、「定期積立」では、指定した額を毎月自動的に引き落として貯金してくれます。まずは貯金できる仕組みを利用して、確実に貯金額を増やしましょう。

その際、子育てが一段落したご家庭は、それまで教育費として確保していたお金を貯金に充てるとよいでしょう。

●固定費や変動費を見直す

貯金に回すお金を捻出するには、最初は毎月決まった額が発生する「固定費」を見直すことが効率的です。

例えば、電気代、携帯などの通信費、保険料、サブスクリプションサービスの月額料金などが固定費に該当します。これらは1度見直すだけで、年間にして月千円~数万円の節約が見込め、その効果も継続します。簡単で効果が早く実感できるのでおすすめです。

また、固定費の見直しが済んだら、食費や交際費、娛楽費などの「変動費」の見直しも取組みましょう。

ただし、変動費は、「楽しみ」や「気分転換」といった個人の価値観に深く関わる支出が含まれていることもあり、「我慢」するとなるとストレスに感じることも。気長に取り組む姿勢が大切です。