2024年12月に金融経済教育推進機構が発表した2024年の「家計の金融行動に関する世論調査」には、50代の貯蓄額や資産の種類別保有高が詳しく示されています。本記事では、そのデータをもとに50代の資産状況を解説します。

50代の貯蓄額や金融資産の種類別保有高はいくら?

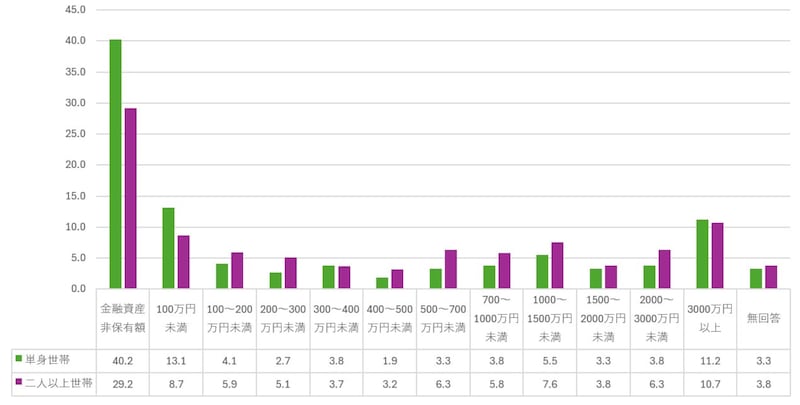

50代の単身世帯・二人以上世帯ごとでの金融資産保有額はいくら?

50代の金融資産について、それぞれ単身世帯と二人以上世帯を見てみましょう。●金融資産保有額(金融資産を保有していない世帯を含む)

左軸の単位は%。「家計の金融行動に関する世論調査」2024年をもとに筆者作成

50代の金融資産保有額の割合が多かった順位は以下のとおりです。

【単身世帯】

・1位:金融資産非保有(40.2%)

・2位:100万円未満 (13.1%)

・3位:3000万円以上(11.2%)

・4位:1000万~1500万円未満(5.5%)

・5位:100万~200万円未満(4.1%)

【二人以上世帯】

・1位:金融資産非保有(29.2%)

・2位:3000万円以上 (10.7%)

・3位:100万円未満(8.7%)

・4位:1000万~1500万円未満(7.6%)

・5位:500万~700万円未満(6.3%)

・5位:2000万~3000万円未満(6.3%)

50代の金融資産保有額について、単身世帯と二人以上世帯のデータを比較すると、いくつかの特徴が読み取れます。

まず、どちらの世帯でも1位は「金融資産非保有」となっています。この金融資産非保有世帯とは、「運用の為または将来に備えて蓄えている資産」がゼロの世帯であって、貯蓄が全くないわけではありません。本調査は「日常的な出し入れ・引落しに備えている部分」を金融資産に含めていないためです。

とはいえ、単身世帯が、二人以上世帯に比べ1.3倍という結果から、将来の備えについて不安を抱える割合が高いことがうかがえます。これは、収入面での不安定さや、生活費を一人で賄う負担が影響しているのかもしれません。

一方で、2位以下のランキングを見ると、単身世帯では「100万円未満」(13.1%)が2位、「3000万円以上」(11.2%)が3位となり、資産保有額に大きなばらつきがあることが分かります。これに対して二人以上世帯では、2位が「3000万円以上」(10.7%)であるだけでなく、「1000万~1500万円未満」(7.6%)や「2000万~3000万円未満」(6.3%)も上位に入っており、単身世帯よりも高額資産を保有する割合が高いことが分かります。これは、共働きや家族全体での収入が資産形成を後押ししているためと考察できます。

さらに、二人以上世帯では、「1000万~1500万円未満」(7.6%)や「2000万~3000万円未満」(6.3%)など、資産額が高い層が多いという特徴があります。一方、単身世帯では貯蓄100万円未満が半数を超えている一方で「3000万円以上」が11.2%いたりと、資産額が少ない層と多い層に二極化している傾向が見られます。

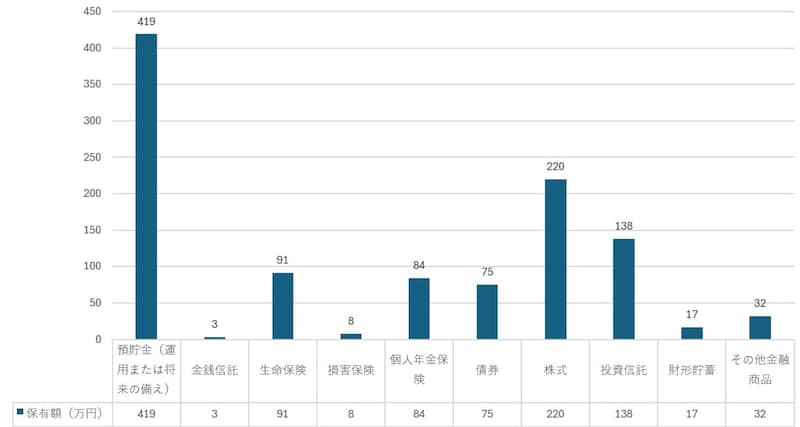

50代の単身世帯・二人以上世帯ごとの資産の種類別保有高は?

ここでは、単身世帯、二人以上世帯ごとに、どんな金融資産をいくら持っているのか見てみましょう。持っている金融資産の平均額を示したデータが以下のグラフとなります。●単身世帯の種類別金融商品保有額(金融資産を保有していない世帯を含む)

「家計の金融行動に関する世論調査」2024年をもとに筆者作成

このことから、単身世帯では安全性の高い預貯金を主軸としながらも、一部をリスク資産である株式や投資信託に偏り過ぎない方法での資産運用を意識していることがうかがえます。

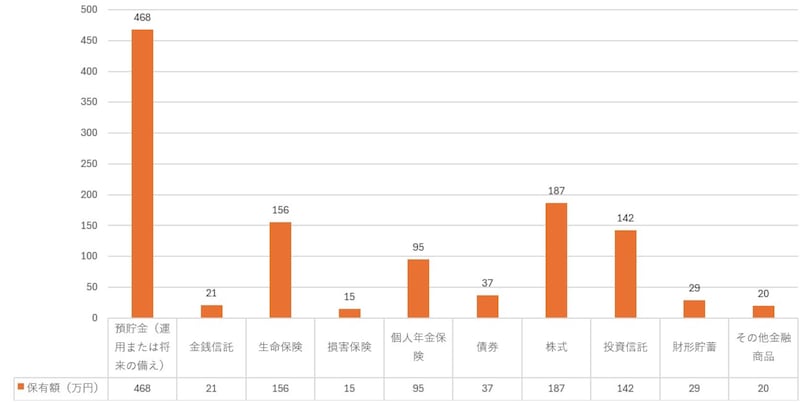

●二人以上世帯の種類別金融商品保有額(金融資産を保有していない世帯を含む)

「家計の金融行動に関する世論調査」2024年をもとに筆者作成

また、3位の「生命保険」については、二人以上世帯の平均保有額が156万円と、単身世帯の91万円に比べて約1.7倍となっています。やはり、二人以上世帯では家族への保障を重視し、生命保険を手厚く備えている傾向が見られると言えるでしょう。

まとめ

50代の貯蓄額や資産の種類について見てきましたが、調査結果から、単身世帯・二人以上世帯ともに、定期貯蓄を中心に資産を運用しつつ、株式や投資信託での投資、さらに保険で将来への備えをしていることが分かります。人生100年時代と呼ばれる現代、50代は老後に向けた資産形成を本格的に考える大切な時期です。ただし、増やすことばかりに目を向けるのではなく、まずは固定費を見直して削減できる部分を探ることも有効です。例えば、保険の見直しや通信費の節約などで生まれた余裕資金を、資産運用に回すことを考えていきましょう。

参照:家計の金融行動に関する世論調査 2024年 | J-FLEC 金融経済教育推進機構