あと2年を待たずに母と暮らしたいと思います

皆さんから寄せられた家計の悩みにお答えする、その名も「マネープランクリニック」。今回のご相談者は、会社を退職して実家に帰りたいと考えている58歳の会社員男性です。ファイナンシャル・プランナーの深野康彦さんがアドバイスします。

会社を早く退職して実家に帰りたい

よしださん

男性/会社員/58歳

茨城県/借家

■家族構成

一人暮らし(子ども2人は独立、別居)

■相談内容

いつも拝見しております。あと2年で定年なのですが体力的、精神的な問題で退職したいと思っています。

あと2年を待たずに退職し千葉に帰って母と暮らしたいと思います。千葉に持ち家(ローン完済)があり80歳の母親が住んでいます。とても元気な母親でまったく病院とか行っていません。母親の年金は月25万円程度です。基本的には生活費は母の年金で、住居費(管理費、駐車場代、光熱費など)は自分負担と考えています。千葉に帰ったらバイトで月15万円ぐらいは働きたいと思います。平日休みならゴルフに安く行けるので平日休みのバイトをする予定です。

自分の年金額はねんきん定期便では年間約200万円となっていますが、会社を辞めると減ることは理解済みです。年金は65歳から受給する予定です。

子どもは2人おりましたが独立しています。子どもが結婚する際には100万円ずつでも渡そうと思っています。自身は離婚をしており、再婚することはないと思います。ゴルフが好きで、趣味の5万円はすべてゴルフ代です。退職後は月3万円くらいをゴルフに使えたらと思っています。投資の5000万円は4%程度の運用で取り崩す予定です。こんな感じで考えております、退職できるでしょうか?

よろしくお願いいたします。

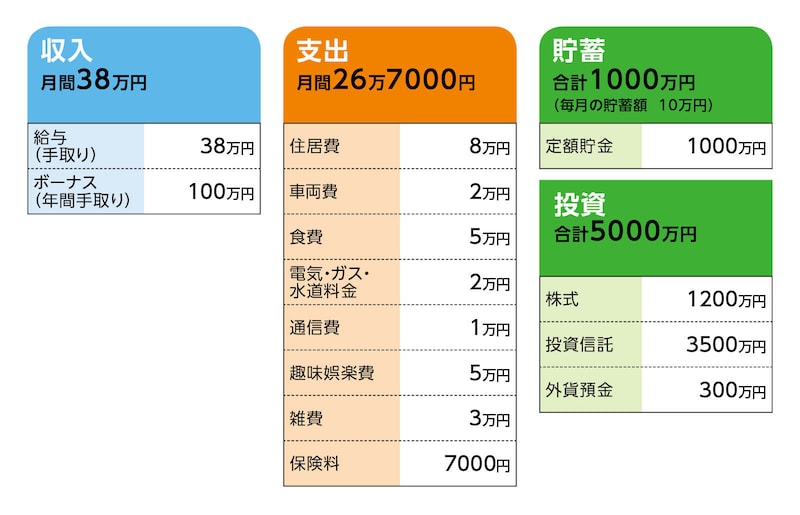

■家計収支データ

相談者「よしだ」さんの家計収支データ

(1)ボーナスの使い道

・クルマの維持費20万円

・旅行・レジャー費50万円

・貯蓄30万円

退職後のボーナスで支払っていたものは、貯蓄を取り崩して賄います。

(2)家計収支について

毎月の収支はほぼプラスマイナスゼロです。

(3)実家に戻ったときにかかる住居費について

持ち家の住居費は、管理費は月2万5000円、駐車場代は月1万2000円、光熱費は月1万5000円、固定資産税12万円/年

(4)自動車について

毎月2万円の車両費はガソリン代のほか、保険料なども含みます。クルマは買い替える気はなく、乗りつぶします。

(5)加入保険について

医療保険(がん保険、傷害保険含む)=毎月の保険料7000円(会社の団体保険)

(6)子どもについて

年間5万円ほどの援助をしています。

(7)退職金について

退職金は100万円ほど。

(8)今後の生活について

退職後は、月10万円ほど貯蓄から取り崩していく予定。

■FP深野康彦の3つのアドバイス

アドバイス1 退職後の生活費が年間200万円程度であれば、生涯金銭的に困ることはない

アドバイス2 今後の大きな出費は別枠で確保。母親とはお金の管理・負担の相談を

アドバイス3 投資の割合が高いので、徐々に利益確定して現金化すること

アドバイス1 退職後の生活費が年間200万円程度であれば、生涯金銭的に困ることはない

ここまで頑張ってこられたと思います。すでに十分な金融資産もありますし、持ち家もあるのですから、定年を待たずに退職されても問題ありません。退職後の生活費がどの程度になるかにもよりますが、年間200万円程度で収まるのであれば、生涯、金銭的に困ることはないでしょう。年間200万円として65歳までの7年間で1400万円。現在の金融資産が6000万円ありますから、65歳時点で4600万円は残ります。

退職金は引っ越し費用などに使えばいいでしょう。またお子さんへの資金援助もお考えとのこと。200万円を差し引いても4400万円が残ります。

また、クルマの買い換えは考えておられないようですが、年齢からすればあと2回程度は買い換えが必要になると思われます。ゴルフも続けられるのであれば、軽自動車でも必要でしょう。1回250万円として2回で500万円。これを差し引いても3900万円です。

65歳時点で、これだけの金融資産が残っていれば、問題ないと言えます。

アドバイス2 今後の大きな出費は別枠で確保。母親とはお金の管理・負担の相談を

65歳からは公的年金の受給が始まり、現時点での見込み額のままだとすると、手取りはおそらく160万円ほどでしょう。年間生活費が200万円で変わりがなければ不足額は40万円です。70歳までの5年間で200万円を使いますが、それでも金融資産は3700万円あります。同居されている母親の介護や施設入居など、現時点では予測できませんが、仮にご相談者が70歳から一人暮らしになり生活費が増えたとしても、問題ありません。毎月20万円、年間240万円になったとし、公的年金の不足分80万円を金融資産から取り崩していって、底をつくのは約46年後です。100歳を超えています。

このように考えれば、健康なうちに母親と旅行したりしてお金を使ってもいいでしょう。好きなゴルフをセーブしなくても、生活に窮することはないでしょう。

ただ、今後の大きな出費としては、持ち家の将来的なリフォーム代が考えられますので、その費用は別枠で確保しておかれると安心です。また、母親の介護や施設入居などが必要になった場合は、基本的には親の資産の範囲で考えるべきで、ご相談者が負担することはありません。そのためにも、母親の年金をすべて生活費に充てるのではなく、親子で折半するなど母親自身の資産を減らし過ぎないようにしておくことも大切ではないでしょうか。同居するにあたって、母親とお金の管理、負担についてお話しされておくことをおすすめします。

アドバイス3 投資の割合が高いので、徐々に利益確定して現金化すること

特に家計的には問題ありませんが、保険については割り切れるのであれば、不要です。何かあっても金融資産でカバーできるからです。気掛かりなのは金融資産のうち、投資の割合が高いことです。退職後は金融資産を取り崩していくことになりますので、新たな投資はせず、タイミングを見て利益確定、売却し、現金化しておくことが重要です。運用して、その利益を生活費に充てるとは考えておられないようですが、運用利回りを考えるよりも、いかに目減りさせないかのほうが大切です。最終的には現預金と投資の比率は8:2ぐらいになるように、徐々に現金化していくようにしてください。

まずは退職に向けての意向を明確にし、退職後はしばらく静養されるといいでしょう。持ち家ということであれば、慣れ親しんだ土地でしょうから、ゆっくりとされ心身の健康回復を一番に考えてくださいね。バイトも考えておられますが「働きたい」という気持ちになってからでもいいですし、バイトをしなくても計算上は問題ありませんので、お金のためではなく社会との接点を維持するという観点でバイト先を考えられるといいでしょう。今すぐ退職しても大丈夫です。

相談者「よしだ」さんから寄せられた感想

アドバイスありがとうございます。とても親切で安心する言葉をいただき気持ちが楽になりました。相談して良かったです。投資を現金化することは考えていなかったので実行していきたいです。アルバイトは現会社の系列で、興味のある分野での業務を週3、4日で無理せずやっていきたいと思います。※マネープランクリニックに相談したい方はコチラのリンクからご応募ください。(相談はすべて無料になります)

★マネープランクリニック編集部では貯蓄達人からのメッセージを募集中です★

教えてくれたのは……

深野 康彦さん

マネープランクリニックでもおなじみのベテランFPの1人。さまざまなメディアを通じて、家計管理の方法や投資の啓蒙などお金まわり全般に関する情報を発信しています。All About貯蓄・投資信託ガイドとしても活躍中。著作に『55歳からはじめる長い人生後半戦のお金の習慣』(明日香出版社)、『あなたの毎月分配型投資信託がいよいよ危ない!』(ダイヤモンド社)など

取材・文/伊藤加奈子