そこで今回は、All Aboutの読者を対象に実施した「利用している銀行やお金の管理について」に関するアンケート調査(※)をもとに、50歳代のリアルなお金事情を紹介します。また、50歳代はどのように老後のお金を備えればいいのか、ファイナンシャル・プランナーの深野康彦さんに教えてもらいました。

※調査概要

対象:All About読者

期間:2024年5月27日~6月19日

調査方法:ネットによる任意回答

有効回答総数:609人(うち、50代は214人)

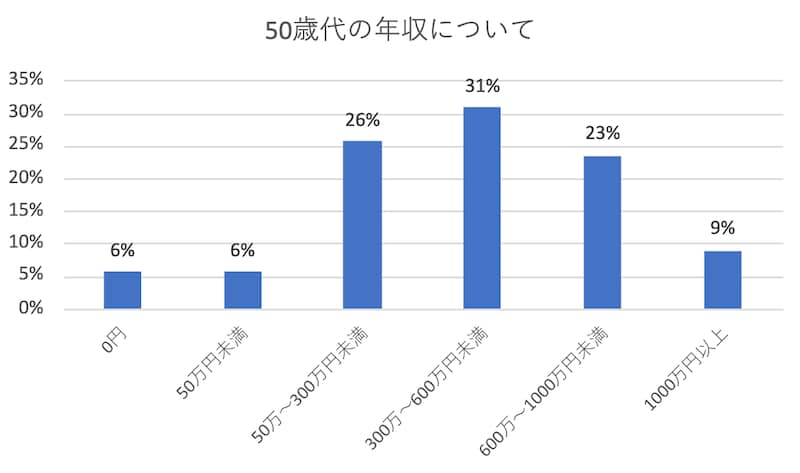

50歳代の年収と預貯金について

今回のアンケート結果は、世帯年収ではなく個人の(ボーナスを含む)年収で回答してもらいました。

50歳代の年収をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

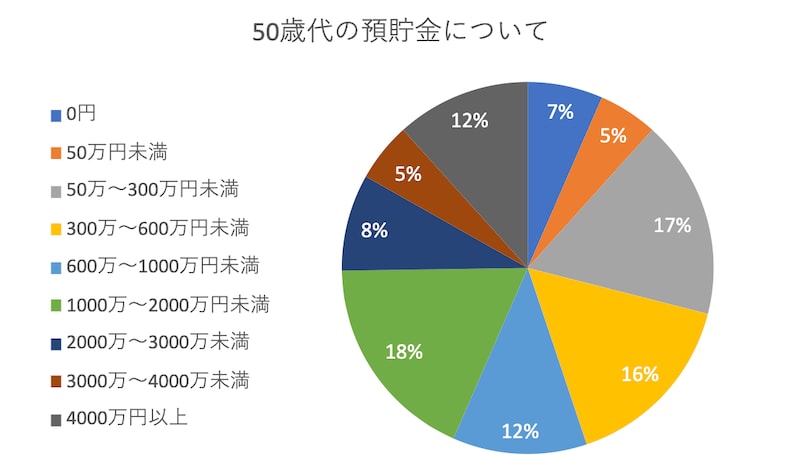

50歳代の預貯金をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

~FP深野康彦さんからのコメント~

50歳代となると老後を明確に意識するようになりますが、晩婚化などを背景に教育費負担のピークが50歳代となる家計も珍しくなくなりつつあります。また、企業によっては50歳代になると役職定年となり収入減になるケースがあることから、40歳代よりも家計の収支は厳しくなっている人もいると考えられます。とはいえ50歳代は老後の準備は待ったなしの世代であることに変わりませんから、老後の準備が遅々として進んでいない人は1日でも早く準備のアクセルを踏みこむようにしましょう。

アンケート結果を見ると預貯金が600万円未満の人が45%います。預貯金が300万円未満の人は、株式や投資信託などのリスク資産に回すよりも、500万円くらいになるまでは預貯金を優先させるべきでしょう。50歳代は収入の増加率は鈍化し、また転職するにも40歳代より時間がかかるケースが多いため何かあった場合などは預貯金でカバーできるようにしておくためです。

一方、預貯金を1000万円以上保有する人も合わせて43%いることから、どの世代も金融資産残高に二極化がみられます。

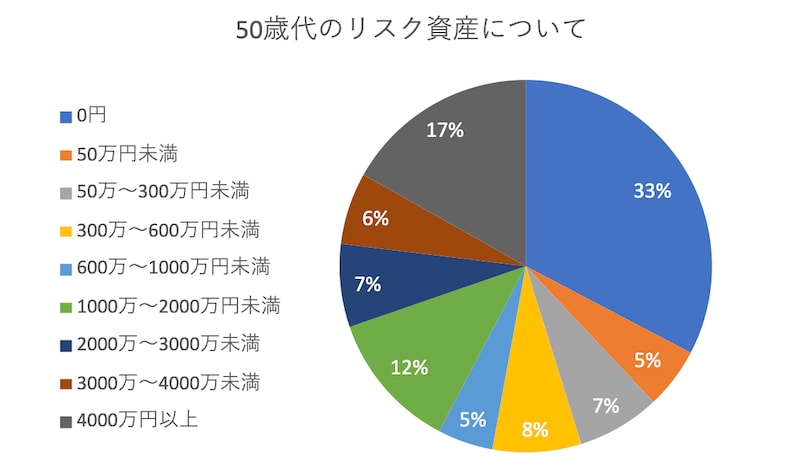

50歳代のリスク資産について

50歳代のリスク資産をまとめたグラフ ※All About 編集部によるアンケート調査をもとに作成

~FP深野康彦さんからのコメント~

株式や投資信託などのリスク資産も保有している人と保有していない人の二極化がみられますが、気になるのが保有していない人が32%もいることです。家計に余裕がないため無理はしていないのだろうと考えますが、金融庁が公表している新NISAの口座開設増加率は10%超えと(2023年3月末比)、50歳代は20歳代に続いて第2位(10歳代除く)となっているからです。

今後もリスク資産を持つ人と持たない人の差はより開いていくと予想されるため、背伸びをしてまで投資をすることは勧めませんが、資産の一部にリスク資産を組み入れていくようにするべきでしょう。

年を重ねるほどリスク許容度は低下していくのが一般的ですから、リスク資産が資産全体の70%超を占めている人は、老後を見据えて徐々にリスク資産の配分割合を下げていくことを頭の片隅に入れておきましょう。

FP深野康彦さんから50歳代の方へのアドバイス

家計収支の見直しのポイントは、変動費より固定費の見直しになります。50歳代であれば多額の死亡保障は不要になっていることでしょうから、生命保険の見直しを検討しましょう。死亡保障が多いようなら、死亡保険金額は減額するべきです。また、通信費も家計の改善には効果が大きい項目です。固定電話、家のパソコンなど使用していないなら思い切って解約することで通信費は大きく下げられるはずです。浮いたお金は、iDeCo(個人型確定拠出年金)や新NISAなどの税制優遇制度を利用して老後の準備に向けるとよいでしょう。コツコツ積立投資を行うのがお勧めです。